Ondernemersinkomen in de inkomensregistratie

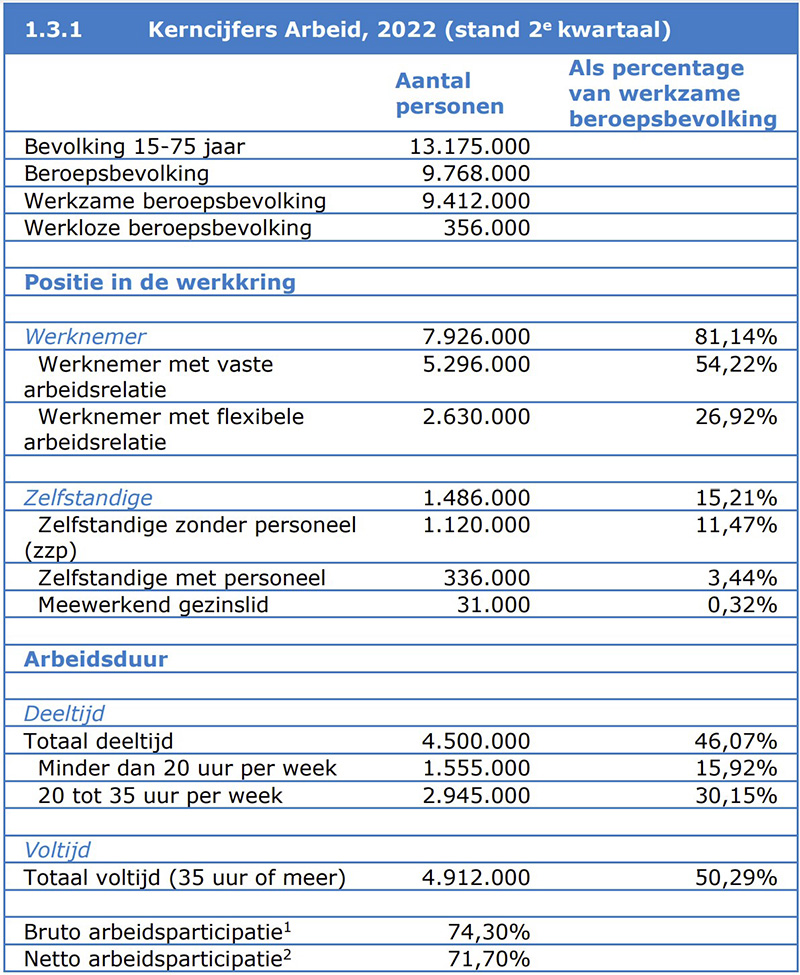

Het is net of je ze steeds vaker tegenkomt bij de inkomenstoetsing: ondernemers. In ieder geval vormen ze een groep waar we zeker niet omheen kunnen. Ruim 15% van alle werkenden in Nederland, kijk maar in de onderstaande tabel van het CBS. De inkomensbepaling zoals we die uitvoeren in het IRF werkt ook anders dan bij loonstroken. Want ja, die zijn er nu eenmaal niet, laat staan de vermelding van zoiets als heffingsloon. We moeten er dus echt even mee aan de slag.

Bron: CBS

1 percentage 15-75 jarigen dat behoort tot de beroepsbevolking

2 percentage 15-75 jarigen met werk

Ondernemen is vaak een hele onderneming, en zeker niet altijd een vetpot

Op de eerste plaats: de ene ondernemer is de andere niet. Waar de ene als zzp’er redelijk eenvoudig haar uurtjes declareert bij de opdrachtgever, moet de ander eerst een berg grondstoffen of producten inkopen om die dan weer te bewerken en te vervoeren naar de klant, voorraden aanhouden, garanties nakomen, personeel in dienst nemen, een pand kopen of huren en noem maar op. En ondernemen betekent zeker niet altijd een succes: de Kamer van Koophandel kwam enkele jaren geleden al eens tot de conclusie dat maar liefst 12% onder de armoedegrens leeft. Meer recent onderzoek van de Universiteit van Utrecht concludeert: “Het beeld van ondernemers is altijd dat zij flink geld verdienen. De werkelijkheid is anders. Teveel ondernemers (60%) zitten (ver) onder minimumloon”. Ook ons CBS laat zien dat er nogal wat inkomensverschillen zijn, die vaak samenhangen met de branche waarin de ondernemer werkt. Niet zo gek dus dat ook ondernemers regelmatig aankloppen bij de corporatie voor een sociale huurwoning.

Vormen van ondernemen en inkomensregistratie

En dan is er nog iets wat ondernemers van elkaar onderscheidt: de ondernemingsvorm. Is dat een ‘gewone’ eenmanszaak, een vennootschap onder firma (vof), of is er sprake van een bv? En wat betekent dat voor de manier waarop we de inkomensregistratie doen? Hoe gaan we daar mee om?

Regels rondom vof

In geval van een eenmanszaak of vof (door mij in de les ook wel eens ‘meermanszaak’ genoemd) is de ondernemer met haar hele hebben en houwen in privé aansprakelijk voor eventuele schulden die in de onderneming gemaakt worden. Deze vorm komen we het meeste tegen. Als de inkomensverklaring van de Belastingdienst over een van de twee voorafgaande jaren geen bedrag vermeldt, dan moeten we aan de slag volgens de bepalingen in Artikel 56 van het BTIV. Ofwel met de ingediende aangifte over het afgelopen kalenderjaar, ofwel met een prognose. En hoewel de wetteksten hierover verder weinig extra bepalingen vermelden, is het aan de corporatie om de kandidaat-huurder op voorhand duidelijk in te lichten aan welke criteria een dergelijke prognose moet voldoen. Door wie moet deze zijn opgesteld? Hoe moet de prognose onderbouwd worden (kolommen- of proef en saldibalans over het voorgaande jaar, btw-aangiftes, of is de bekende ondertekende verklaring van de boekhouder/accountant voldoende)?

En o ja, nog even ten overvloede: omdat we voor sociale huur toetsen op belastbaar inkomen (verzamelinkomen, heffingsloon, weet je wel) moeten volgens het BTIV bij de ondernemer ook ‘de fiscaal toepasbare aftrekposten zoals zelfstandigenaftrek, startersaftrek of mkb-vrijstelling’ worden meegenomen (voor zover die er zijn natuurlijk). Even kort gezegd: de mkb winstvrijstelling is van toepassing op alle ondernemers. Voor de zelfstandigenaftrek (en de eventuele startersaftrek) moet de ondernemer aan de Belastingdienst laten zien minimaal 1.225 uur per jaar aan haar onderneming te werken (zeg maar twee derde tot drie vierde van de 40-urige werkweek).

Regels rondom bv

Als de ondernemer voor haar werkzaamheden een besloten vennootschap (bv) heeft opgericht, dan is het verhaal net weer even anders. Zij is als directeur in dienst bij haar bv (directeur groot aandeelhouder, kortweg dga) en is volgens de wet verplicht een minimaal inkomen aan zichzelf uit te keren. Dit ‘gebruikelijk loon’ voor een dga ligt in 2023* op € 51.000 per jaar, tenzij de ondernemer aantoont dat de werkelijke verdiensten van haar bedrijf aanmerkelijk lager zijn. Over dit inkomen (salaris) wordt net als bij een ‘gewone’ werknemer inkomstenbelasting ingehouden, dit valt net zoals een ‘normaal salaris’ in box 1. Gewoon loonstroken dus!

Daarnaast kan de dga de overgebleven winst uitkeren aan zichzelf, ook wel dividend genoemd. Dit ‘inkomen uit aanmerkelijk belang’ (ab) wordt belast. We kunnen het in IRF kwijt onder ‘box 2’. Hiervoor kunnen we redelijk eenvoudig bij de kandidaat-huurder een verklaring van haar accountant opvragen.

*Voor 2024 ligt dit op € 56.000 per jaar

Aan de slag met ondernemersinkomen

In de vernieuwde verdiepingstraining hebben we komend jaar extra focus op ondernemersinkomen. Alles wat je altijd al wilde weten over dit lastige onderwerp komt aan de orde, maar natuurlijk wel op de praktische manier die je van ons gewend bent. Inclusief handige tips en trucs voor je huurbeleid om het inkomen voortaan nog beter vast te stellen. Bekijk het programma en de data.

{kind=link}