Inkomensregistratie over VT, EJU en IKB: Lastige extraatjes die een groot verschil kunnen maken

Van de 100 inkomenstoetsingen moet er bij ongeveer 7 een actuele inkomensberekening worden gemaakt blijkt in de praktijk. Bijvoorbeeld omdat de klant nog geen aangifte heeft gedaan waardoor de inkomensverklaring ‘inkomen onbekend’ vermeldt. Of omdat de kandidaat een verandering heeft gehad in de situatie, zoals een andere baan, uitkering, meer of minder uren, zelfstandig ondernemerschap, of alimentatie na echtscheiding betalen of ontvangen. Tijd om een aantal uitzonderingen uit te lichten.

Aandachtspunten bij heffingsloon

Bij loonstroken kijken we in eerste instantie naar het heffingsloon op de specificatie. We moeten dan opletten dat daarin geen incidentele elementen worden meegenomen, zoals een eenmalige gratificatie of uitbetaling: we hebben een structureel inkomen nodig voor de juiste inkomensberekening.

Vakantietoeslag

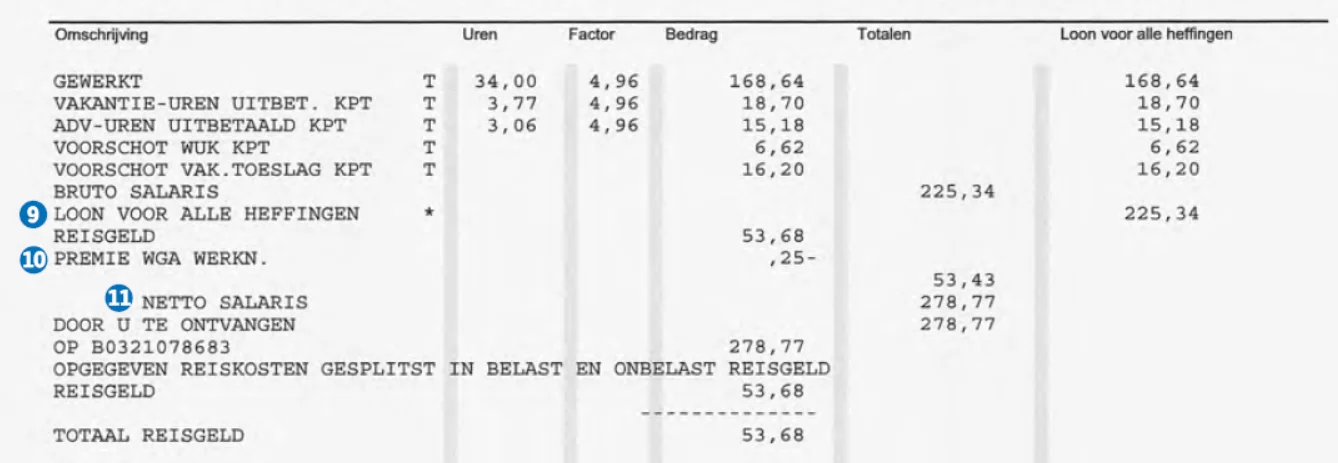

Maar dan zijn we er nog niet. Op de eerste plaats de vakantietoeslag. Wordt die gereserveerd en jaarlijks uitgekeerd en waar staat-ie dan? Of zit-ie al in de maandelijkse salarisbetaling verwerkt? Dat laatste zie je vaak bij oproepcontracten (supermarkten, horeca), zoals in onderstaand voorbeeld, maar het is niet altijd even duidelijk:

Hoe ga je om met de 13e maand?

Vervolgens gaan we rondneuzen of er nog andere extraatjes zijn afgesproken. Een bekende is de EindeJaarsUitkering (‘EJU’). Dat is zeker niet altijd een volledig maandsalaris, maar meestal een vast percentage van het loon. Met een beetje mazzel tref je de maandelijkse opbouw ergens onderaan op de strook aan, dan is het appeltje-eitje.

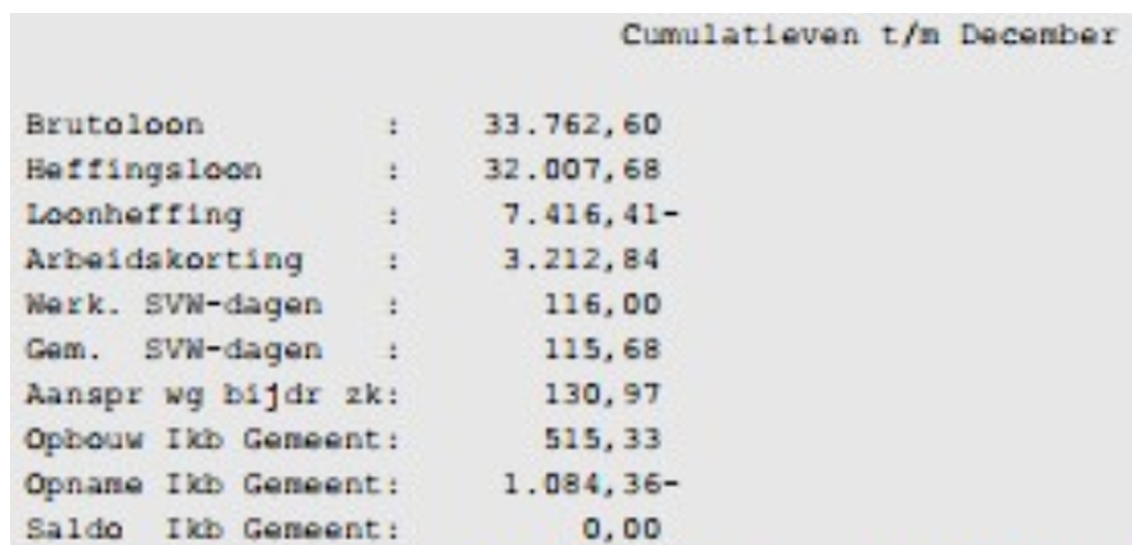

Soms zie je alleen de stand van de reservering (‘saldo’) bij de cumulatieve staan, wat dan? Ons advies: neem het saldo op de voorafgaande strook erbij en trek ze van elkaar af. Zo heb je de exacte maandelijkse opbouw en zit je altijd goed. Want let op: sommige werkgevers keren de eindejaarsuitkering al in november uit (en dan begint de opbouw voor de volgende alweer in december, dus de junistand gedeeld door 6 gaat mis!). Oja, nog iets: bij sommige werkgevers komen meerdere EJU’s tegelijk voor, zoals bij onderwijs ondersteunend personeel (‘EJU OOP’). Die komt er dus nog eens bij.

Het Individueel Keuze Budget

Het Individueel Keuze Budget (IKB) komen we steeds vaker tegen. Aanvankelijk vooral bij ambtenaren en grote organisaties, maar de laatste tijd op steeds meer plekken. Bij het IKB worden alle ‘extraatjes’ zoals vakantietoeslag, eindejaarsuitkering, bovenwettelijke vrije dagen en tegemoetkoming ziektekostenverzekering die tussen werknemer en werkgever zijn afgesproken, op één hoop gegooid: het Budget.

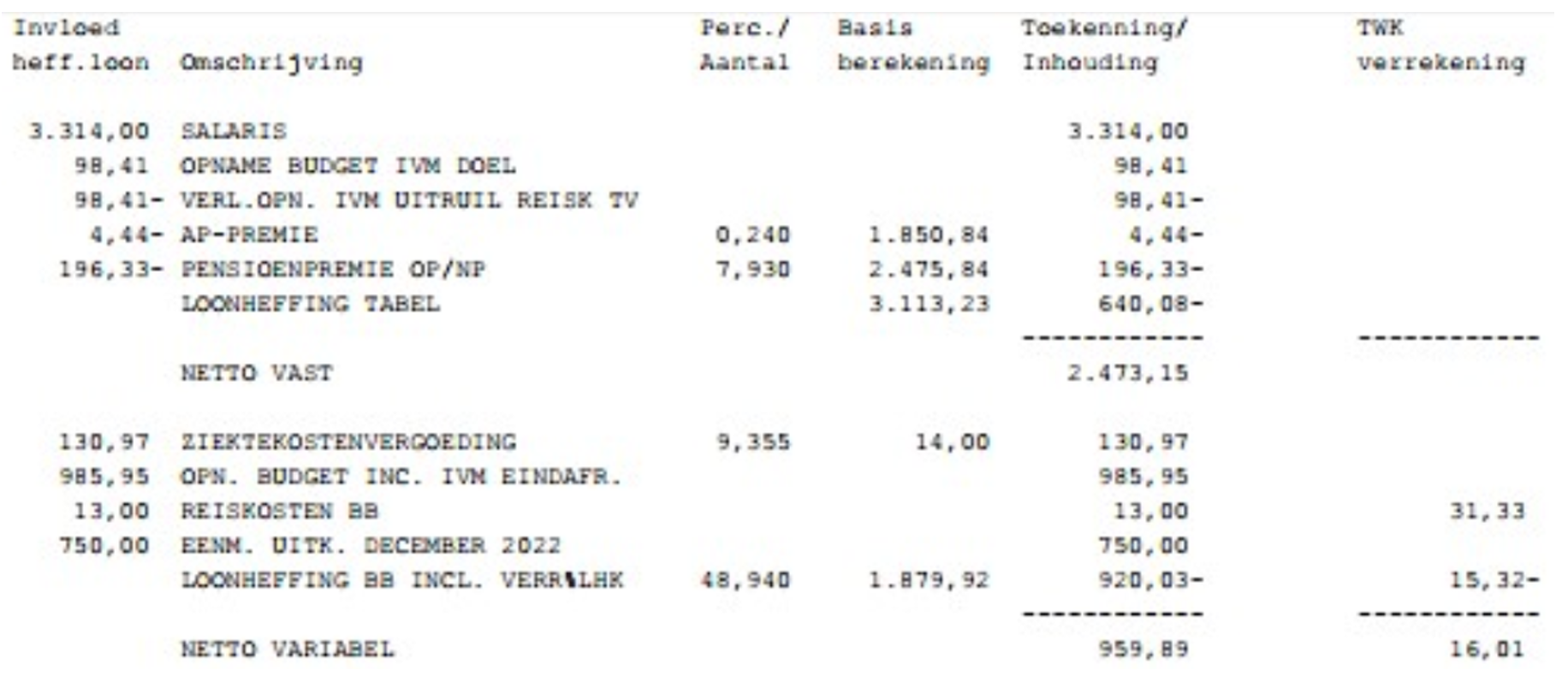

De Keuze zit m in het feit dat de werknemer Individueel mag aangeven op welk moment welk bedrag uit het opgebouwde saldo vrijkomt. Of elke maand direct opnemen, dat kan natuurlijk ook nog. Ja, dan krijg je bijvoorbeeld zoiets:

Het ‘tabel heffingsloon’ is duidelijk genoeg (€ 3.113,23), maar dàn… wat te doen met de opname van € 985,95 uit het budget? En de ‘ziektekostenvergoeding’ en de ‘eenmalige uitkering december’? De eerstgenoemde is een incidentele, eenmalige opname. Helder, doen we dus niks mee. De andere lijken ook eenmalig (maar wel even checken dus). Gelukkig staat in het grijze blokje onderaan de strook de maandelijkse opbouw van het IKB. Het sommetje wordt dan 12x 3.113,23 structureel heffingsloon plus 12 x 515,33 IKB. OK, got it.

Geen IKB, tòch IKB!?

Soms staat er helemaal geen ‘IKB’, maar blijkt er bij nader inzien toch sprake te zijn van iets soortgelijks. Zo kennen de aanvullende arbeidsvoorwaarden van een hier niet nader te noemen organisatie een ‘Employee Benefits Budget’ van 9% over het jaarsalaris (ja, naast een volledige 13e maand èn vakantietoeslag). Weer een ander heeft het over een ‘CAO-budget’. Of een PKB (inderdaad, Persoonlijk…) of alleen KB. Of nog iets anders. Welja.

Effect van IKB’s op het eindresultaat

Voor iemand die hier niet elke dag mee te maken heeft, is dit dus een onoverzichtelijke puzzel. Maar de stukjes zijn wel belangrijk: 9% over een jaarsalaris van zeg € 45.000 maakt nogal een verschil: het is een vast onderdeel van het afgesproken loon (!). Het kan er voor zorgen dat de klant een te hoog inkomen heeft voor sociale huur of voor een andere categorie in aanmerking komt volgens het huurbeleid. IKB’s kunnen oplopen tot meer dan 20% van het jaarloon! We moeten er dus wel iets mee. Dat is soms een knap lastig spelletje ‘Raad waar die staat’.

Conclusie? We hebben er ook in salaris-land met zijn allen een mooie onoverzichtelijke puinhoop van gemaakt met al die aanvullende regelingen, toeslagen met telkens weer andere benamingen en afkortingen. Om dan een structureel toetsinkomen te bepalen is daardoor een hele toer. IKB: Iets Kan Beter, zullen we maar zeggen.

Goed voorbereid het nieuwe jaar in: regel die nieuwe training!

Oefenen met uitzonderingen? Schrijf je dus in voor de compleet vernieuwde training Inkomensregistratie: staatssteun en passend toewijzen of organiseer een interactieve training met je collega’s. We spelen dan ook de succesvolle en compleet vernieuwde ‘Loonstrook-kwis’, spannend en leerzaam, en helemaal in lijn met onze beproefde LOL-methode: Lachen-Opletten-Leren. Bekijk het programma of vraag vrijblijvend een voorstel voor een in company opleiding aan.

{kind=link}