Gratis geld voor de publieke sector?

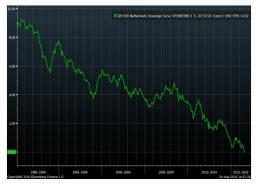

Eind vorige eeuw vond men de rente historisch laag. De 10-jaarsrente dook toen even onder de 4 procent en bewoog tot 2008 rond dat niveau. Sindsdien laat de rente een gestaag dalende trend zien om inmiddels zelfs af en toe negatief te zijn. De gestaag dalende rente heeft vele oorzaken, waarbij het monetaire beleid van centrale banken en het aanbod van kapitaal vanuit institutionele beleggers een belangrijke rol spelen.

Eind vorige eeuw vond men de rente historisch laag. De 10-jaarsrente dook toen even onder de 4 procent en bewoog tot 2008 rond dat niveau. Sindsdien laat de rente een gestaag dalende trend zien om inmiddels zelfs af en toe negatief te zijn. De gestaag dalende rente heeft vele oorzaken, waarbij het monetaire beleid van centrale banken en het aanbod van kapitaal vanuit institutionele beleggers een belangrijke rol spelen.

De Europese Centrale Bank (ECB) voert een ruim monetair beleid, waarmee zij de inflatie(verwachting) richting de haar beoogde 2 procent probeert te bewegen. De ECB heeft de verwachting uitgesproken dat zij haar (korte) rentetarieven voorlopig op het huidige niveau van rond de nul procent gaat handhaven.

Ook koopt de ECB maandelijks voor EUR 80 miljard aan obligaties op. Zij heeft inmiddels al voor meer dan EUR 1.000 mrd aan obligaties opgekocht. Dit opkoopprogramma loopt tot maart 2017. Er wordt rekening gehouden met een verlenging van dit programma tegen aangepaste voorwaarden. De blijvende vraag naar obligaties heeft een sterk drukkende effect op de lange rente. Bijzonder daarbij is dat er een zelfs aanbodtekort dreigt. De ECB moet daardoor obligaties met steeds langere looptijden opkopen en gaat ook steeds meer bedrijfsobligaties opkopen. Begin september zijn uit hoofde van het opkoopprogramma bijvoorbeeld obligaties van KPN opgekocht door de ECB.

Tegelijkertijd is er veel vermogen vanuit institutionele beleggers dat belegd moet worden. Gezien de volatiliteit in de aandelenmarkten en het precaire herstel in de vastgoedmarkt is de obligatiemarkt ondanks de lage rendementen een serieus alternatief. Dit versterkt dus het effect van het opkoopprogramma van de ECB. Door de aanhoudende vraag naar lang lopende obligaties schommelt de 10-jaarsrente al weken rond de nul procent. Er is dus een zo goed als vlakke rentetermijnstructuur rond de nul procent. “Gratis lenen” dus, uniek!

Lenen met beperkte rentelasten

Dit betekent dat zorginstellingen en woningcorporaties kunnen investeren met nauwelijks extra rentelasten, een uitgelezen kans voor politiek Den Haag en beide sectoren zou je zeggen. Immers, dat is toch de achterliggende reden van het monetaire beleid?

Let op de risico’s!

Maar let op er zijn ook risico’s! De situatie kan snel veranderen. Vertrouwen komt te voet en gaat te paard. Wat als het vertrouwen in de ECB verdwijnt? Of, politieke risico’s in Europa weer opspelen? Tanend vertrouwen kan snel overslaan naar de financiële markten en hoge(re) rentes tot gevolg hebben. Tot slot, een lage rente verlaagt de investeringskosten, maar het betekent niet automatisch dat de kasstromen ook de aflossingsverplichtingen kunnen voldoen. Ook “gratis geld” moet immers wel terugbetaald worden.

{kind=link}