Een huur boven de liberalisatiegrens maar toch DAEB?

Een van de meest fundamentele wijzigingen in de novelle is de classificatie van DAEB woningen. Onder de huidige regelgeving is een huurwoning DAEB als de huidige huur onder de liberalisatiegrens ligt. Alle woningen met een huidige huur boven de liberalisatiegrens zijn daarmee automatisch niet-DAEB. Dit is ook de verdeling die in de jaarrekeningen en verantwoording naar de toezichthouders wordt gebruikt.

Een van de meest fundamentele wijzigingen in de novelle is de classificatie van DAEB woningen. Onder de huidige regelgeving is een huurwoning DAEB als de huidige huur onder de liberalisatiegrens ligt. Alle woningen met een huidige huur boven de liberalisatiegrens zijn daarmee automatisch niet-DAEB. Dit is ook de verdeling die in de jaarrekeningen en verantwoording naar de toezichthouders wordt gebruikt.

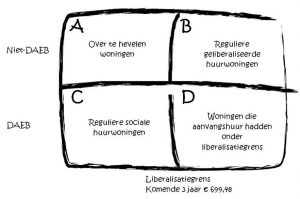

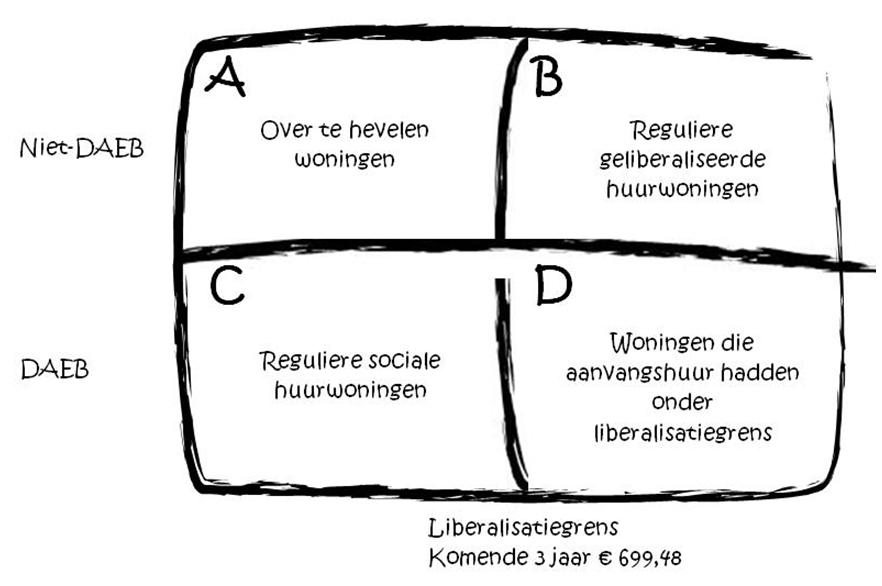

Na de inwerkingtreding van de novelle (verwachte datum 1 juli 2015) gaat dit principe fundamenteel wijzigen. In onderstaande matrix is weergegeven wat de indeling na invoering van de wet wordt.

Categorie A: Over te hevelen woningen

Dit zijn huurwoningen die momenteel een huur hebben minder dan € 699,48 per maand, maar die de corporatie bij de start van de administratieve of juridische scheiding wenst over te hevelen naar de niet-DAEB tak. Deze woningen moeten in theorie te liberaliseren zijn, dus meer dan 139 WWS punten hebben. De novelle verplicht corporaties niet om woningen in deze categorie ook daadwerkelijk na mutatie te verhuren tegen een huur boven de liberalisatiegrens. Woningen kunnen eenmalig in deze categorie terechtkomen. Namelijk alleen als zij zijn opgenomen in het overhevelingsvoorstel.

Categorie B: De reguliere geliberaliseerde huurwoningen

Categorie B: De reguliere geliberaliseerde huurwoningen

Dit zijn woningen die bij start van het huidige huurcontract een huur hadden boven de liberalisatiegrens.

Categorie C: Reguliere sociale huurwoningen

Deze categorie bevat de reguliere sociale huurwoningen met een huur onder de liberalisatiegrens. Bij veel corporaties is dit de bulk.

Categorie D: Woningen die een aanvangshuur hadden onder de liberalisatiegrens

Hier wijkt de nieuwe regelgeving af van de huidige. Onder de novelle blijven woningen die een aanvangshuur hadden onder de liberalisatiegrens maar door inkomensafhankelijke huurverhoging boven deze grens zijn uitgekomen DAEB. Door het bevriezen van de liberalisatiegrens voor de komende drie jaar kan een woning ook door reguliere huurverhoging boven de grens uitkomen maar DAEB blijven. Bijkomend voordeel is dat voor deze woningen geen verhuurderheffing hoeft te worden afgedragen, aangezien de huurprijs boven de grens van € 699 ligt.

Een bijzondere positie in deze categorie maken de woningen met een zeer oud huurcontract uit. Contracten die voor de invoering van het geliberaliseerde huurcontract (tussen 1989 en 1994) zijn ingegaan, zijn per definitie DAEB (zie artikel 47, lid c van de novelle).

Na de administratieve scheiding kunnen woningen nog steeds overgaan van DAEB naar niet-DAEB en vice versa. Deze woningen dienen alleen tegen marktwaarde van de ene tak aan de andere tak te worden verkocht. Uit onze analyses blijkt dat in de praktijk corporaties snel tegen de grenzen van hun financieringscapaciteit aanlopen indien veel woningen overgaan van DAEB naar niet-DAEB. Vandaar dat het zeer aan te bevelen is om van te voren goed na te denken of en zo ja welke woningen in categorie A terecht moeten komen.

Kennisdag novelle en AMvB

Wilt u meer weten over de novelle en de gevolgen voor uw corporatie? Voor een uitgebreide behandeling van de novelle en de concept AMvB kunt u zich aanmelden voor onze kennisdag Novelle. De eerstvolgende vindt plaats op 4 december.

{kind=link}