De positie van koopstarters op de woningmarkt

Een publicatie door Berry Blijie (ABF), Johan Conijn (Finance Ideas) en Tom Kleinepier (ABF) in Ruimte en Wonen #03/2021, pp 76 – 85.

Door de sterk gestegen prijzen zou de koopstarter achter het net vissen. Het aantal koopstarters dat erin slaagt een koopwoning te verwerven, blijkt afhankelijk van het aanbod aan koopwoningen. Koopstarters ondervinden vooral concurrentie van elkaar en van beleggers. Het beleid om koopstarters te helpen zou niet gericht moeten zijn op financiële maatregelen, maar op het creëren van meer aanbod.

De vraag naar koopwoningen wordt in principe door twee categorieën huishoudens uitgeoefend: koopstarters en doorstromers. Een huishouden is een koopstarter als de verhuizing plaatsvindt vanuit een huurwoning of vanuit de ouderlijke woning, resp. een onderkomen dat niet gerekend wordt tot de koopwoningvoorraad.[1] Doorstromers in de koopsector daarentegen verhuizen van de ene koopwoning naar de andere. Een doorstromer is niet alleen vrager op de woningmarkt, maar tegelijkertijd ook een aanbieder van een koopwoning. Dit onderscheid tussen koopstarters en doorstromers is daarom van belang omdat het doorstroomproces, met enige vertraging vanwege de tijd die het verhuisproces in beslag neemt, niet ten koste gaat van het aanbod dat voor koopstarters beschikbaar is. Veel doorstromers leiden (uiteindelijk) niet tot minder aanbod voor koopstarters. Koopstarters zijn afhankelijk van het extra aanbod van koopwoningen.

In dit artikel geven we een overzicht langs welke kanalen het extra aanbod ontstaat. Vervolgens zullen we het totale extra aanbod confronteren met het aantal koopstarters dat erin geslaagd is een woning te verwerven.

Aanbod voor koopstarters

Koopstarters zijn afhankelijk van de extra ruimte die op de koopwoningmarkt ontstaat. In deze analyse onderscheiden we de volgende manieren waarlangs het extra aanbod op de koopwoningmarkt beschikbaar komt:

- het saldo van nieuwbouw van koopwoningen minus sloop van koopwoningen

- het saldo van verkoop aan eigenaar-bewoners minus aankoop van koopwoningen door woningcorporaties

- het saldo van omzettingen van huur naar koop en vice versa door particuliere beleggers

- het aantal woningen dat vrijkomt omdat huishoudens uit de koopwoningmarkt zijn gestroomd

- het saldo van overige toevoegingen en onttrekkingen, inclusief administratieve correcties.

De analyse heeft betrekking op de periode 2012 – 2019 en is gebaseerd op gegevens van Syswov[2] van ABF Research en microdata van het Centraal Bureau voor de Statistiek (CBS).[3] Hierbij ontbreekt op een aantal onderdelen 2018 omdat het CBS per 1 januari 2019 is overgestapt naar een nieuw bronbestand voor het bepalen van het soort eigendom van woningen. Hierdoor is het niet mogelijk voor alle onderdelen van onze analyse gegevens over 2018 te presenteren. Verder zijn alle benodigde gegevens voor 2020 nog niet beschikbaar.

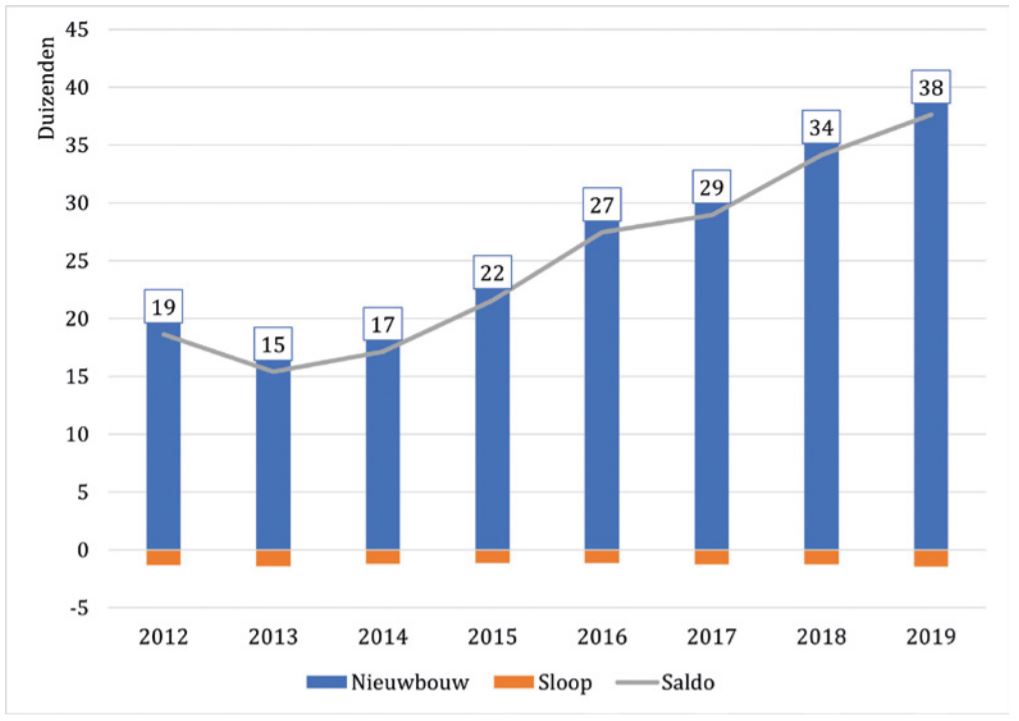

Het saldo van nieuwbouw en sloop van koopwoningen is in figuur 1 weergegeven. Het aantal gesloopte koopwoningen is tamelijk stabiel en bedraagt 1.100 tot 1.400 koopwoningen per jaar. De nieuwbouw van koopwoningen bereikte in 2013 een dieptepunt met slechts 16.700 opgeleverde koopwoningen. Daarna stijgt het aantal koopwoningen om in 2019 uit te komen op een aantal van 39.100. Dat deze nieuwe koopwoningen in eerste instantie voor een (onbekend) deel gekocht zijn door doorstromers, laat onverlet dat aan het einde van de doorstoomketen een koopstarter of een belegger staat.

Figuur 1 : Het saldo van nieuwbouw en sloop van koopwoningen, 2012 – 2019

(BRON ABF SYSWOV)

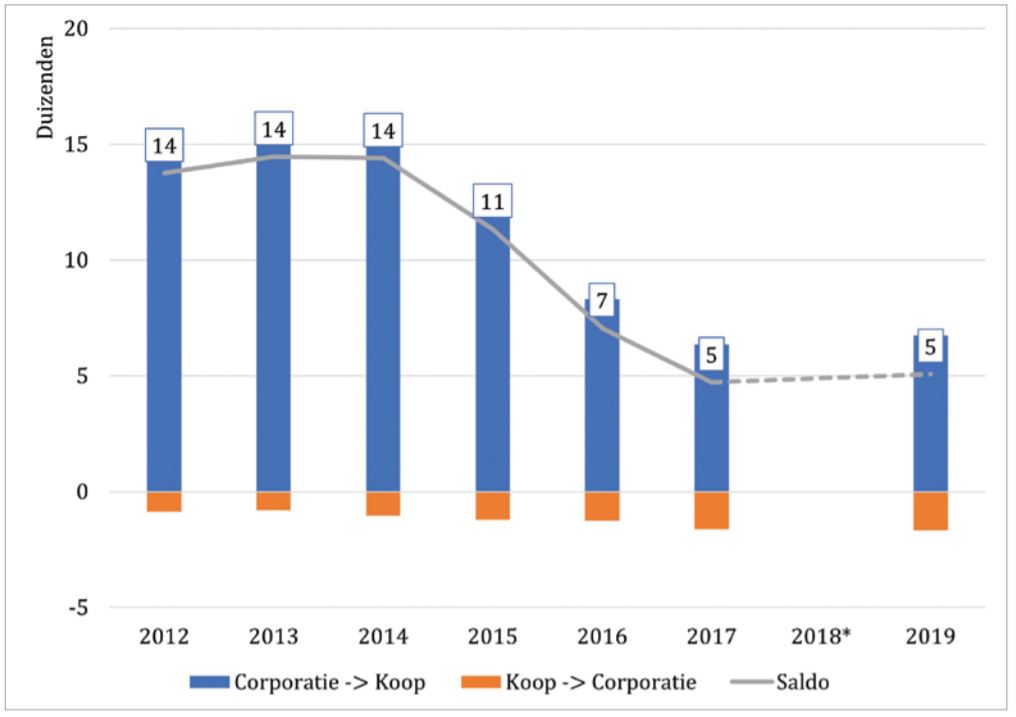

Woningcorporaties leveren ook een bijdrage aan het aanbod van koopwoningen voor koopstarters door huurwoningen aan eigenaar-bewoners te verkopen. Daar staat tegenover dat woningcorporaties in beperkte mate ook koopwoningen omzetten in huurwoningen. Figuur 2 laat het saldo van deze verkoop en aankoop zien. Na 2014 is de verkoop aan eigenaar-bewoners door woningcorporaties drastisch gedaald. In 2014 was het saldo nog bijna 14.000 woningen waarmee de koopsector werd uitgebreid. In 2019 was het saldo gedaald tot iets meer dan 5.000 woningen. Vermoedelijk is de verklaring hiervoor dat woningcorporaties minder locaties hadden om sociale huurwoningen te bouwen. Daar waar de opbrengsten van verkoop mede werden ingezet om weer te herinvesteren in nieuwbouw van sociale huurwoningen, waren deze opbrengsten na 2014 steeds minder nodig omdat de nieuwbouw door woningcorporaties, mede door de invoering van de verhuurderheffing, stagneerde.

Figuur 2: Het saldo van de verkoop aan eigenaar-bewoners en de aankoop van koopwoningen door woningcorporaties

(BRON ABF SYSWOV) * 2018 ONTBREEKT VANWEGE TRENDBREUK

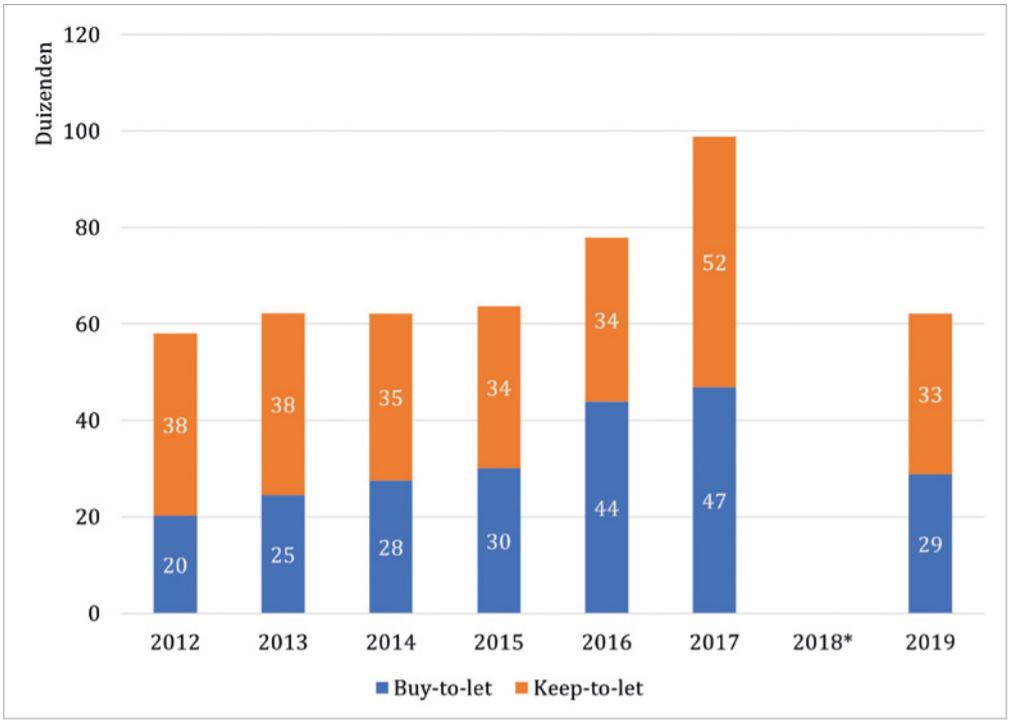

Veel aandacht in de publiciteit over de woningmarkt krijgt het opkopen van koopwoningen door particuliere beleggers,[4] die deze woningen verhuren, over het algemeen in de geliberaliseerde huursector. Het gaat dan om ‘buy-to-let’. Daarnaast is in dit verband ook ‘keep-to-let’ van belang. In dat geval wordt de door verhuizing of overlijden vrijkomende koopwoning niet verkocht. De eigenaar of erfgenaam verhuurt dan de woning. Het aantal woningen dat door ‘buy-to-let’ of ‘keep-to-let’ aan de koopwoningvoorraad is onttrokken, is in figuur 3 weergegeven.

Figuur 3: De omvang van ‘buy-to-let’ en ‘keep-to-let’, 2012 – 2019

(BRON CBS MICRODATA, BEWERKING ABF RESEARCH) * 2018 ONTBREEKT VANWEGE TRENDBREUK

Publicitair krijgt ‘keep-to-let’ minder aandacht, maar is in alle jaren, met uitzondering van 2016, omvangrijker geweest dan ‘buy-to-let’. Met name in de crisisjaren 2013 en 2014 konden veel koopwoningen na verhuizing niet verkocht worden. Deze woningen werden al dan niet tijdelijk verhuurd.

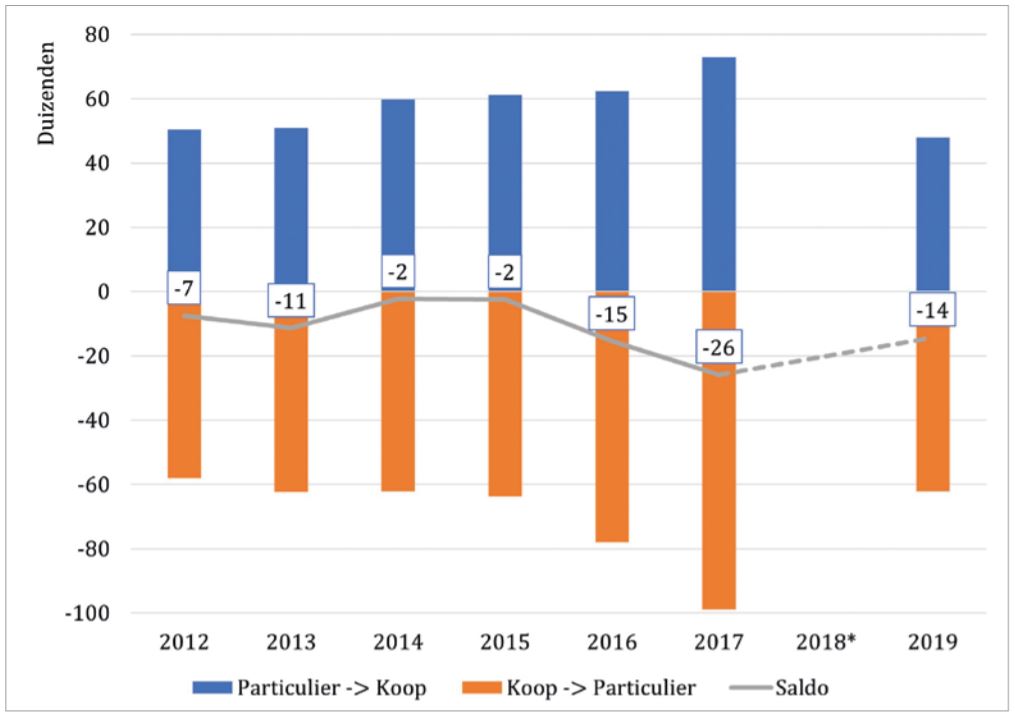

Particuliere verhuurders verkopen ook huurwoningen aan eigenaar-bewoners. Dit heeft ook betrekking op het uitponden door institutionele beleggers. Hiermee worden weer woningen aan de koopwoningvoorraad toegevoegd. Eerder onderzoek van het Kadaster heeft laten zien, dat dit duurdere woningen zijn dan koopwoningen die via ‘buy-to-let’ worden omgezet in huurwoningen.[5] Voor de koopstarters maken deze verkopen onderdeel uit van het aanbod dat direct, dan wel indirect na doorstroming beschikbaar komt. Het saldo van de aankopen en verkopen door de particuliere sector is in figuur 4 weergegeven. Uit de figuur blijkt dat het effect van particuliere verhuurders op de omvang van de koopsector per saldo beperkt is gebleven. In 2014 en 2015, de jaren dat vermoedelijk eerder onverkochte koopwoningen, alsnog zijn verkocht, is het saldo zo goed als nul.

Figuur 4: Het saldo van aankoop en verkoop van koopwoningen door particuliere beleggers

(BRON ABF SYSWOV) * 2018 ONTBREEKT VANWEGE TRENDBREUK

Potentieel aanbod voor koopstarters komt ook (indirect) beschikbaar doordat huishoudens de koopsector verlaten. Dan ontstaat er ook ruimte voor koopstarters. Verschillende oorzaken liggen aan de uitstroom uit de koopsector ten grondslag. De belangrijkste oorzaak is het overlijden of de verhuizing naar een verpleeghuis van de overgebleven bewoner. Daarnaast verhuizen (oudere) huishoudens ook, zij het in beperkte mate, naar de huursector of vertrekken naar het buitenland. Het aantal koopwoningen dat jaarlijks beschikbaar komt door de uitstroom uit de koopsector is in figuur 5 weergegeven. Deze uitstroom vormt een relatief omvangrijke component van het totale aanbod op de koopwoningmarkt. Vanaf 2012 is er een stijging van 42.000 tot 78.000 in 2017. De jaren daarna is er stabilisatie van de uitstroom op een niveau van circa 70.000.

Figuur 5: De omvang van de uitstroom uit de koopsector

(BRON CBS MICRODATA, BEWERKING ABF RESEARCH)

Omvang geslaagde koopstarters

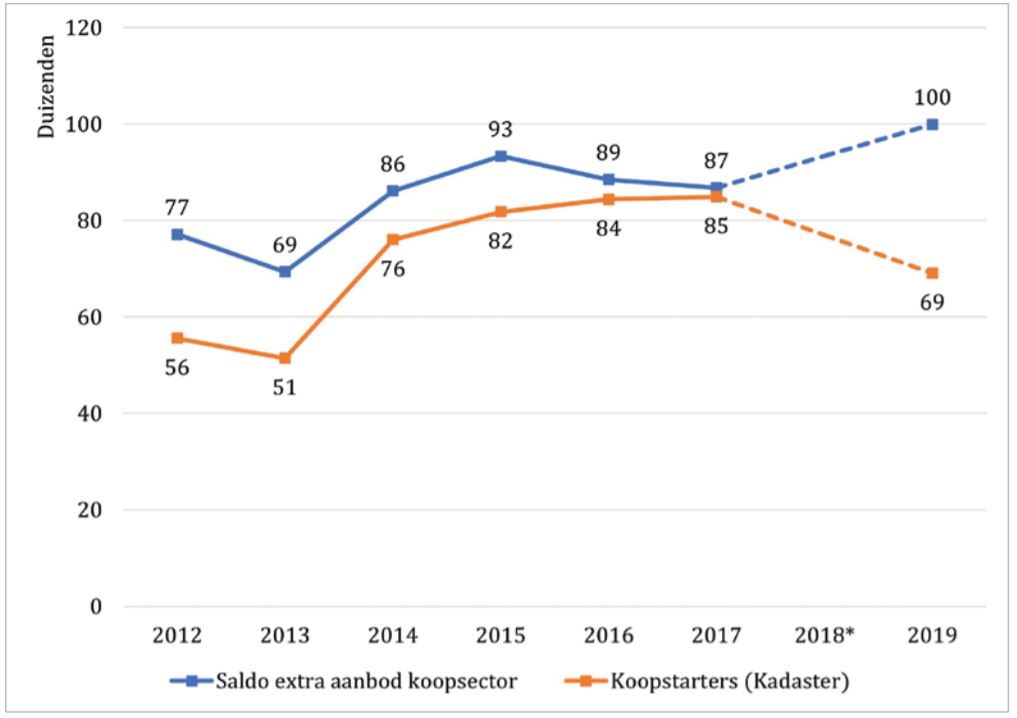

In het voorafgaande is naar voren gekomen dat het extra aanbod op de koopwoningmarkt voor koopstarters langs verschillende kanalen loopt. Een getotaliseerd overzicht is in figuur 6 weergegeven. Hierin is ook het saldo van overige toevoegingen en onttrekkingen verwerkt. De figuur laat zien dat in 2012 en 2013 het extra aanbod nog relatief beperkt is met 77.000, respectievelijk 69.000. De verklaring hiervoor is dat in die twee jaren de uitstroom laag was en er relatief weinig koopwoningen gebouwd werden. Vanaf 2014 schommelt het extra aanbod tussen de 86.000 en 93.000 per jaar. In 2019 is er sprake van een uitschieter naar 100.000 woningen. We vergelijken in figuur 6 vervolgens dit jaarlijkse vrijkomende aanbod van koopwoningen met het aantal koopstarters in het betreffende jaar op basis van cijfers van het Kadaster.[6] De afgelopen jaren is het aantal geslaagde koopstarters gestegen van 56.000 in 2012 tot 85.000 in 2017. Vervolgens daalt het aantal koopstarters in 2019 naar 69.000. In de periode 2012 – 2017 komt de omvang en het verloop van het extra aanbod en dat van het aantal koopstarters redelijk goed met elkaar overeen. Deze periode laat zien dat het aantal geslaagde koopstarters afhankelijk is van de omvang van het extra aanbod. Het jaar 2019 vormt daarop een duidelijke uitzondering. Terwijl het berekende extra aanbod stijgt, daalt het aantal geslaagde koopstarters.

Figuur 6: Het saldo van het extra aanbod voor koopstarters en het aantal geslaagde koopstarters

(BRON CBS EN KADASTER) * 2018 ONTBREEKT VANWEGE TRENDBREUK

Er is een aantal redenen waarom beide cijferreeksen niet overeenkomen. Ten eerste kan het vrijkomende aanbod ook gekocht worden door semi-starters of door particuliere huishoudens als tweede woning. Daarnaast zal ook een gedeelte van de leegstand van koopwoningen potentieel aanbod vormen voor koopstarters. Uit de leegstandstandstatistiek van het CBS blijkt dat het aantal leegstaande koopwoningen in de afgebeelde periode afnam.

Verder is van belang dat de cijfers van het Kadaster gebaseerd zijn op transacties. Koopstarters kunnen nieuwbouwwoningen kopen in elke fase van het bouwtraject (tijdens de voorbereiding, tijdens de bouw en na oplevering van de woning). Het aantal verkochte nieuwbouwwoningen is dus niet gelijk aan het aantal opgeleverde woningen in een jaar. Dit heeft verschil heeft name in 2019 een grote rol gespeeld. Onder andere als gevolg van de stikstof- en PFAS-problematiek[7] hebben koopstarters in 2019 ten opzichte van 2017 aanzienlijk minder nieuwbouw kunnen kopen. Er was minder aanbod van koopwoningen, dat zich in de bouwfase bevond. Uit de Monitor Nieuwe Woningen[8] blijkt dat in het derde kwartaal van 2019 6.500 nieuwbouwwoningen verkocht zijn, ten opzichte van 9.200 verkochte nieuwbouwwoningen in het vierde kwartaal van 2017 (een daling van 30%). Er zijn in 2019, zoals uit figuur 1 is gebleken, wel meer nieuwe koopwoningen opgeleverd dan in 2017 (pijplijneffect). Veel van de volgens het CBS in 2019 nieuw opgeleverde koopwoningen waren echter al in de voorafgaande jaren (2017 en 2018) door koopstarters gekocht. Hierdoor ontstaat de discrepantie tussen opgeleverde nieuwbouw aan de ene kant, en het aantal transacties van koopstarters aan de andere kant.

Tot slot

Dat koopstarters het moeilijk hebben om een woning te kopen, staat buiten kijf. In onze analyse hebben we willen laten zien dat niet de sterk gestegen prijzen de oorzaak van het probleem zijn. Het gaat om de omvang van het extra aanbod dat op de koopwoningmarkt vrij komt voor koopstarters. Er kunnen niet meer koopstarters toetreden tot de koopwoningmarkt dan dat er vrijkomende koopwoningen beschikbaar zijn. Als er meer potentiële koopstarters zijn dan dat er extra aanbod van koopwoningen is, is het onvermijdelijk dat een deel van de koopstarters aan het kortste eind trekt. Momenteel zien we op de koopwoningmarkt vooral een grote concurrentieslag tussen koopstarters onderling en tussen koopstarters en (particuliere) beleggers. De koopstarter die de hoogste prijs wil bieden, is succesvol. Dat er ondanks de sterke gestegen prijzen toch nog steeds koopstarters zijn die de woning kunnen kopen, doet de vraag rijzen hoe de woning wordt gefinancierd. Nader onderzoek naar de financiering door koopstarters kan daar meer inzicht in bieden.

In het verleden was het veel gemakkelijker voor koopstarters om toe te treden tot de koopwoningmarkt. De groei van de koopsector in de afgelopen decennia heeft dit mogelijk gemaakt. Aan deze groei van de koopsector lagen twee belangrijke factoren ten grondslag. De nieuwbouw van koopwoningen was in het verleden omvangrijker dan nu. Daarnaast is de particuliere huursector decennia lang gekrompen, vooral door uit te ponden via verkoop aan eigenaar-bewoners. De particuliere huursector krimpt niet meer. In tegendeel, er is sprake van een groei. Deze ontwikkelingen hebben de positie van de koopstarters verslechterd. Het woningtekort, waardoor er te weinig alternatieven zijn voor potentiële koopstarters, maakt het vervolgens niet gemakkelijker.

Onze analyse heeft ook implicaties voor (on)mogelijkheden voor succesvol beleid. Omdat de hoge prijzen het gevolg, maar niet de oorzaak zijn van de problemen van de koopstarters, leidt financiële ondersteuning voor koopstarters er niet toe dat meer koopstarters een koopwoning kunnen kopen. Financiële ondersteuning kan er wel toe bijdragen dat specifieke doelgroepen een steun in de rug krijgen. Dat geeft ze een – geringe – verbetering in de concurrentiepositie ten opzichte van beleggers, maar gaat ook ten koste van andere koopstarters. Koopstarters als groep zijn alleen geholpen met meer aanbod van koopwoningen. Dat aanbod kan ontstaan door nieuwbouw, meer ouderen die hun koopwoning verlaten voor een huurwoning en het ontmoedigen van beleggers. Voor wat betreft dat laatste moet zowel naar buy-to-let als keep-to-let worden gekeken. Buy-to-let zou beperkt kunnen worden via de (thans) door gemeenten onderzochte zelfbewoningsplicht. Voor keep-to-let is een woonplicht lastiger in te voeren, maar zou het belasten van de inkomsten uit de verhuur een ingreep kunnen zijn om dit minder aantrekkelijk te maken.

[1] Tot koopstarters rekenen we ook migranten en zogenaamde semi-starters. Semi-starters verhuizen weliswaar vanuit een koopwoning, maar laten geen lege koopwoning achter. Dit is bijvoorbeeld bij scheidingen vaak het geval.

[2] Het Systeem Woningvoorraad geeft cijfers over de (ontwikkeling van de) voorraad over de tijd. De ontwikkeling van de voorraad wordt daarbij beschreven op basis van onder meer nieuwbouw, sloop, en woningverkopen. De cijfers zijn uitgesplitst naar huur/koop, een-/meergezins, grootte- en bouwjaarklasse. De basis voor deze informatie is beschikbaar van het CBS (Statline en maatwerkinformatie), bewerkt door ABF Research.

[3] Gebruik is gemaakt van registers als de Basisregistratie Personen (BRP), de Basisregistraties Adressen en Gebouwen (BAG) en de registraties inzake de Waardering Onroerende Zaken (WOZ).

[4] In dit artikel omvatten de ‘particuliere beleggers’ alle verhuurders die niet tot de non-profit sector behoren. Het gaan om particuliere personen, commerciële beleggers en institutionele beleggers

[5] Kadaster (2019). In beeld: de groeiende rol van particuliere verhuurders op de Nederlandse woningmarkt, p. 12.

[6] Ministerie van BZK, Staat van de Woningmarkt 2021. Jaarrapportage 2021, p. 46

[7] NVM: Kwartaalcijfers nieuwbouw: Vierde kwartaal 2020.

[8] Expertisecentrum Woningwaarde, faculteit Bouwkunde, TU Delft: Monitor Koopwoningmarkt 4e kwartaal 2019.

{kind=link}