Passend toewijzen financieel haalbaar?

Per 1 juli 2015 is de herziene Woningwet van kracht en daarmee de verplichting om sociale huurwoningen passend toe te wijzen. Onlangs heeft minister Blok invulling gegeven aan de motie Karabulut/Monasch door de invoering het passend toewijzen naar voren te halen. Met ingang van 1 januari 2016 zijn corporaties hierdoor verplicht zich te houden aan het passend toewijzen van huishoudens die voor huurtoeslag in aanmerking komen. Maar welke financiële effecten heeft dat voor uw corporatie? Zijn deze van invloed op de investeringsambitie en hoe kan dat eventueel worden ondervangen?

Passend toewijzen

De in de herziene Woningwet opgenomen eis houdt concreet in dat tenminste 95% van de huurtoeslaggerechtigde huishoudens gehuisvest moeten gaan worden in woningen met een huur tot aan de voor hen geldende aftoppingsgrens. Deze grenzen zijn in ons eerdere artikel reeds besproken.

Uit de data van Corporatie in Perspectief (AEDES, 2014) blijkt dat binnen de corporatiesector meer dan 75% van de toewijzingen gedaan wordt aan huishoudens met een inkomen onder de grenzen voor huurtoeslag. Als de woongelegenheid een huurprijs heeft boven de ‘aftoppingsgrens’ heeft en wordt toegewezen aan een huishouden dat recht heeft op huurtoeslag dan geldt dit als een te dure, niet passende toewijzing.

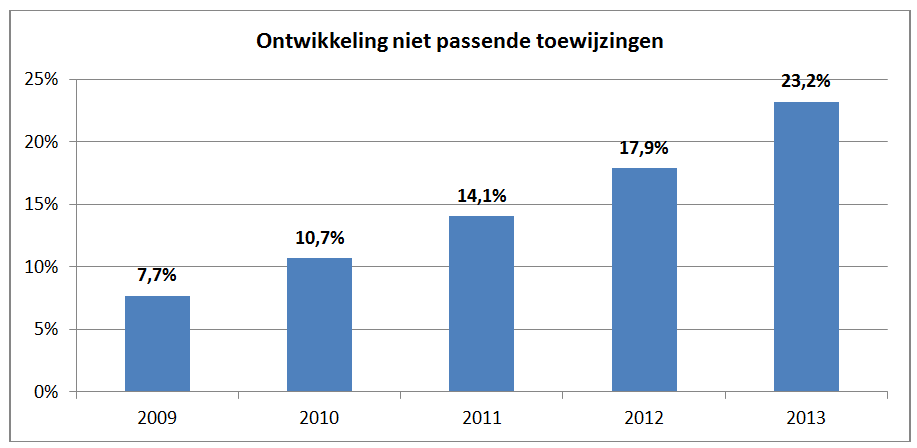

Sinds de belastingdienst de toeslag is gaan uitkeren aan huishoudens is het aantal niet passende toewijzingen, ondanks de belofte van AEDES dit te beperken, gegroeid naar ruim 23% in 2013, zie figuur 1. Dit betekent dat er binnen de groep huurtoeslagontvangers inmiddels ruim 30% van de huishoudens een woning krijgt toegewezen waarvoor (onder de nieuwe regelgeving) te veel huur betaald moet worden.

Figuur 1, Ontwikkeling toewijzingen, bron: CiP 2013 & CiP 2014

Figuur 1, Ontwikkeling toewijzingen, bron: CiP 2013 & CiP 2014

Financiële effecten

De nieuwe regelgeving zorgt ervoor dat in sommige gevallen bijna 19% minder huur gevraagd kan worden voor een sociale huurwoning (het verschil in procenten van de liberalisatiegrens met de onderste aftoppingsgrens ten opzichte van de liberalisatiegrens: (€ 710,68 – € 576,87)/€ 710,68 = 18,8%). Corporaties zijn hierdoor gedwongen een lagere huur te vragen dan dat ze op basis van het streefhuurbeleid van plan waren te vragen. Door het negatieve effect op de huurinkomsten kunnen hierdoor toekomstige investeringen onder druk komen te staan. Er zijn echter een aantal mogelijkheden om het verlies aan huurinkomsten te compenseren.

Huurharmonisatie tot de aftoppingsgrens

Bij mutatie van woningen met een maximaal redelijke huurprijs tot de aftoppingsgrens kan er voor gekozen worden de huur te harmoniseren tot de aftoppingsgrens (of lagere maximaal redelijke huurprijs). Dit heeft echter wel als nadeel dat de rekening komt te liggen bij de huurders met de smalste beurs, aangezien de huur boven de kwaliteitskortinggrens (€ 403,06) slechts voor 65% wordt gecompenseerd met huurtoeslag. De vraag is of een dergelijke oplossing niet te haaks staat op de doelstellingen van passend toewijzen.

Liberalisatie

Een andere optie is een deel van de voorraad commercieel te gaan verhuren. Bij het liberaliseren van een woning tot (net) boven de liberalisatiegrens kan een flink positief verschil in de inkomsten gerealiseerd worden doordat hiermee ook de verhuurderheffing komt te vervallen. Bij een woning met een WOZ waarde van € 150.000 scheelt dit € 800 per jaar aan belasting. Gecombineerd met een huurverhoging van € 150 per maand levert dit op jaarbasis per woning € 2.600 aan extra inkomsten op. Hierbij is het wel van belang dat er ruimte op de woningmarkt is om geliberaliseerde woningen te verhuren.

Juridisch splitsen

De herziene Woningwet biedt daarnaast de mogelijkheid om het bezit juridisch te splitsen in een DAEB en niet-DAEB tak. Voor de juridisch gesplitste dochtermaatschappij geldt passend toewijzen niet. Een deel van de sociale voorraad kan hier naar overgeheveld worden. Hiervoor is het wel noodzakelijk dat de scheidingsprocedure wordt doorlopen waarbij toestemming van gemeente en huurdersorganisatie is vereist.

Meer weten over de financiële oplossingen voor passend toewijzen?

Neem dan deel aan de eerstvolgende kennisdag Woningwet novelle (met 7 PE Punten) of neem contact met ons op. Een kennissessie aan huis is ook mogelijk, waarbij specifiek wordt ingegaan op de gevolgen voor uw corporatie. Deze sessie wordt inhoudelijk aangepast voor uw MT, uw RvC of bijvoorbeeld voor de implementatiegroep. Vraag hier een vrijblijvend voorstel aan voor een sessie aan huis.

{kind=link}