Ouderen en vermogen bij passend toewijzen: puntjes op de i?

Sinds 1 januari 2022 is een nieuw artikel toegevoegd aan het BTIV (54a), waardoor het voor woningcorporaties mogelijk wordt om voor AOW-gerechtigden met vermogen een uitzondering te maken op passend toewijzen. Leest u even mee:

Op verzoek van een uit een of meer personen die de pensioengerechtigde leeftijd, bedoeld in artikel 7a van de Algemene Ouderdomswet hebben bereikt, bestaand huishouden waarvan de rendementsgrondslag, bedoeld in artikel 5.3, eerste lid, van de Wet inkomstenbelasting 2001, meer bedraagt dan het in artikel 2a van de Wet op de zorgtoeslag genoemde van toepassing zijnde bedrag, kan de toegelaten instelling ten aanzien van dat huishouden het in artikel 46, tweede lid, eerste volzin, van de wet over de huurprijs buiten toepassing laten.

Watte?

OK, anders gezegd: stel dat een kandidaat-huurder een verzamelinkomen heeft dat niet hoger is dan €24.075 (of indien AOW-gerechtigd €23.975) als single. Of dat de kandidaat-huurder een meerpersoonshuishouden heeft met een gezamenlijk inkomen dat niet hoger is dan €32.675 (of €32.550 als er tenminste een persoon AOW-gerechtigd is). Dan is de maximale netto-huur de aftoppingsgrens, namelijk €633,25 voor één- en tweepersoonshuishoudens, of €678,66 voor huishoudens met drie personen of meer. En dat, inmiddels wijd en zijd bekend, heet dan ‘passend toewijzen’.

Wanneer er nu sprake is van tenminste één AOW-gerechtigde, dan mag de corporatie volgens dit nieuwe artikel toch een sociale huurwoning boven die aftoppingsgrens verhuren, dus tot en met €763,47, onder de voorwaarde dat er vermogen kan worden aangetoond: € 120.020 voor eenpersoons-, €151.767 voor meerpersoonshuishoudens.

Anderhalve ton, ook goedemorgen! Wie heeft dat nou?

Als je de wettekst letterlijk neemt (en dan met name het daarin genoemde artikel 5.3 van de Wet Inkomstenbelasting), dan gaat het over vermogen in de zin van spaargeld, beleggingen en schulden. Box 3, voor de fijnproevers. Kleinigheidje, de eigen woning (‘dienende tot hoofdverblijf’), de bijbehorende hypotheek en dus ook de eventuele opgebouwde overwaarde maken hiervan geen deel uit. Zie ook het artikel met de praktijkcases ouderen met vermogen.

Tja, dan schieten we er niet veel mee op: wie gaat er nou eerst zijn woning verkopen in de (vaak toch al ijdele) hoop op een sociale (senioren-/zorg-)huurwoning?

Inmiddels hebben BZK en Aw in koor laten weten dat we dat toch echt wat ruimer mogen zien: de overwaarde van de huidige, nog niet verkochte woning mag worden meegerekend in dit sommetje. Het idee is dat deze bij toewijzing van de huurwoning, de eigen oude woning wel op korte termijn verkocht zal worden, en het saldo dus in box 3 terecht zal komen.

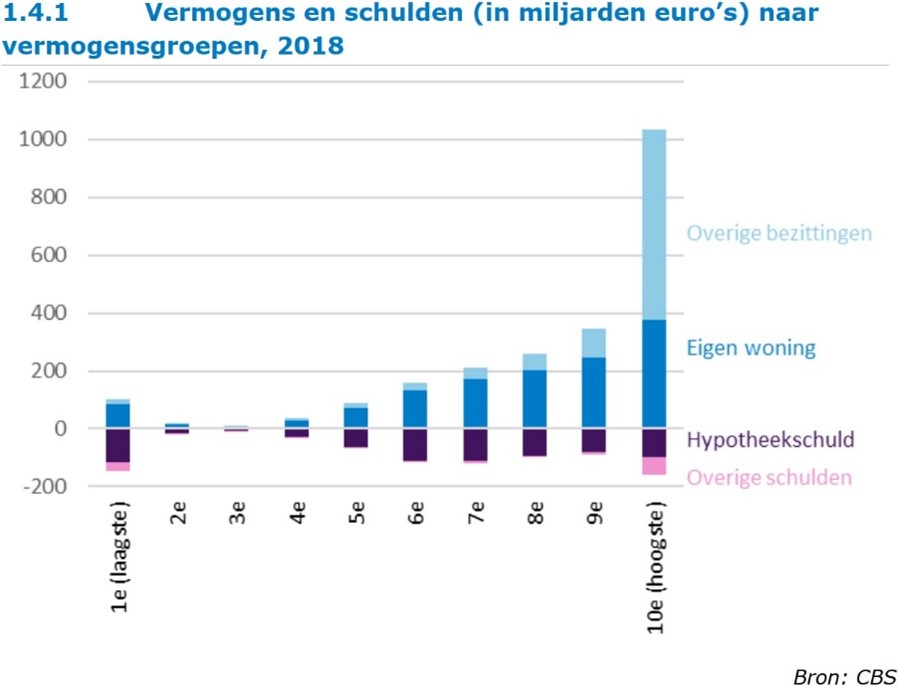

Dat is ook niet zo gek, als je kijkt hoe ‘vermogen’ bij de meeste Nederlanders is opgebouwd:

Oké Koen, hartstikke fijn, en hoe voeren wij dit nu precies uit?

Ja, da’s ook nog een leuke. In principe mag je altijd uitgaan van de meest recente definitieve aanslag van de inkomstenbelasting, maar als die er niet is, of er is een wijziging van het vermogen, dan mag je naar andere documenten gaan. Voor spaargelden en beleggingen is het vrij simpel: een recent afschrift of de jaaropgave van de bank. Maar wat te doen om het vermogen in de eigen woning te bepalen en vast te leggen?

Volgens BZK en Aw volstaat een opgave van de WOZ-waarde van de woning. Een getekende verkoopakte mag natuurlijk ook. Over zaken als hypotheeksaldo (ahum!) wil men geen regels opleggen. Interessant, niet?

Tip voor huurbeleid!

Aan de uitvoerende kant: gelet op bovenstaande lijkt het mij verstandig om als corporatie in de uitvoeringsregels van het beleid op huurtoewijzing op te nemen dat bij voornoemde gevallen naast de WOZ-beschikking óók een recente saldo-opgave van de hypotheekbank moet worden overgelegd. Denk hierbij aan een proforma aflossingsnota of de laatste jaaropgave, en dat daarop dan het vermogen zal worden bepaald.

Je zou natuurlijk ook aan een ingediende aangifte kunnen denken, maar dat gaat misschien ook weer wat ver voor onze maatstaven als sociale verhuurders… we kijken immers toch ook niet in zaken als het kadaster? Over de gevolgen daarvan hebben we vorig jaar al veel kunnen lezen met krantenkoppen zoals; ruim duizend Nederlanders huren een huis van een woningbouwcorporatie en zijn tegelijkertijd eigenaar van één of meerdere huizen of appartementen. Misschien is dus een ondertekende verkoopopdracht met een makelaar of iets dergelijks ook nog een idee…

Ach, hoe vaak zal dit voorkomen in de praktijk?

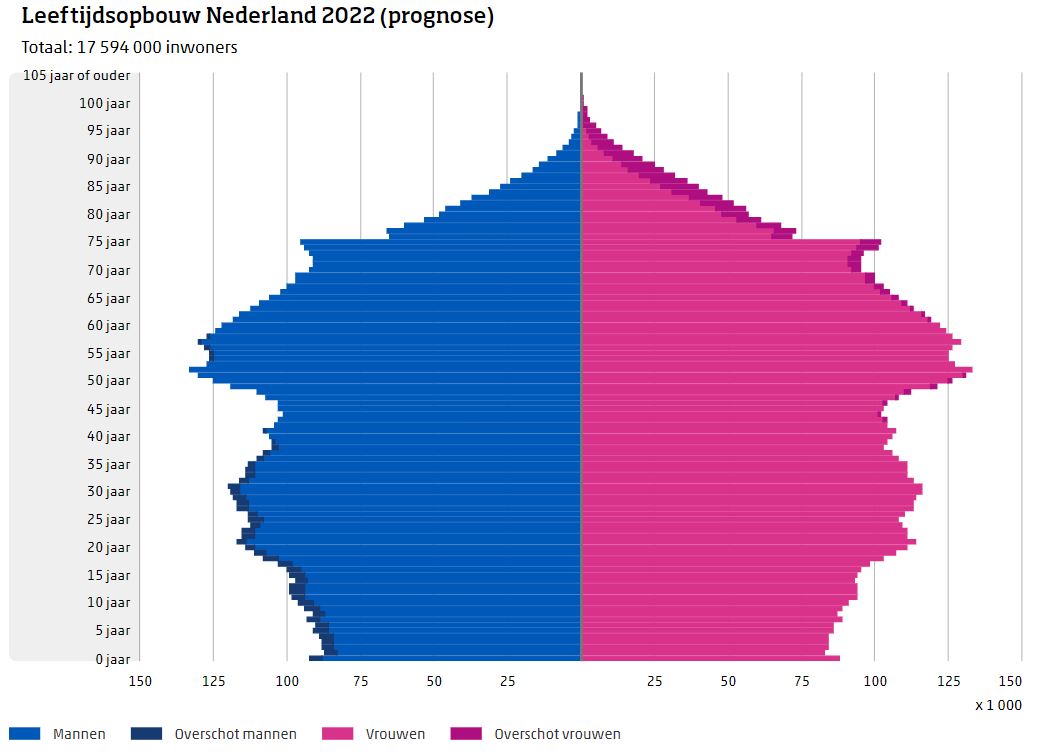

Nou, ik zeg altijd maar zo: pak voor de lol eens even je eigen pensioenoverzicht erbij en kijk eens wat er van jóúw inkomen overblijft na pensioendatum. Flinke kans dat je ineens onder de inkomensgrens voor sociale huur uitkomt. Nu een mooi inkomen van €65.000? – straks nog geen 70% daarvan, dus ineens potentieel sociaal huurder. Nu €45.000? – straks nog geen €32.975, dus passend toewijzen. Het aantal ouderen en zorgbehoevenden dat een beroep doet op de sector wordt de komende jaren alleen maar groter, zoals ook te lezen is in het artikel: Alle corporaties worden ouderenhuisvester. En dan? Als je alleen al ziet wat er de komende jaren op ons af komt.

Daarom sluit ik graag af met de onderstaande bevolkingspiramide, gewoon te vinden op de website van het CBS. En als je daar toch bent, verplaats de schuif onderaan de afbeelding dan eens terug naar 1970. Gewoon, voor de lol. Meet het en je weet het.

Bron: CBS

Oefenen met praktijkvoorbeelden

Goed moment dus om alles nog eens even goed op een rijtje te zetten. Schrijf je in voor Inkomensregistratie: staatssteun en passend toewijzen of organiseer een interactieve training met je collega’s: we doen dan ook de succesvolle en helemaal vernieuwde ‘FI Loonstrook-kwis’, geheel in lijn met onze LOL-methode: Lachen-Opletten-Leren. Bekijk het programma of vraag vrijblijvend een voorstel voor een incompany opleiding aan.

{kind=link}