Middenhuur en middeninkomen

Door woningmarktbeleid van de afgelopen jaren zijn de middeninkomens in de schaarstegebieden ‘tussen wal en schip’ geraakt. Zo hebben de corporaties met de herziening van de Woningwet in 2015 uitdrukkelijk de opdracht gekregen om zich te focussen op hun ‘primaire’ doelgroep met een inkomen tot € 39.055 (netto ca. € 2.200 – € 2.600 per maand). De situatie op de woningmarkt met het woningtekort en sterk gestegen prijzen hebben de positie van huishoudens met een middeninkomen verder verslechterd.

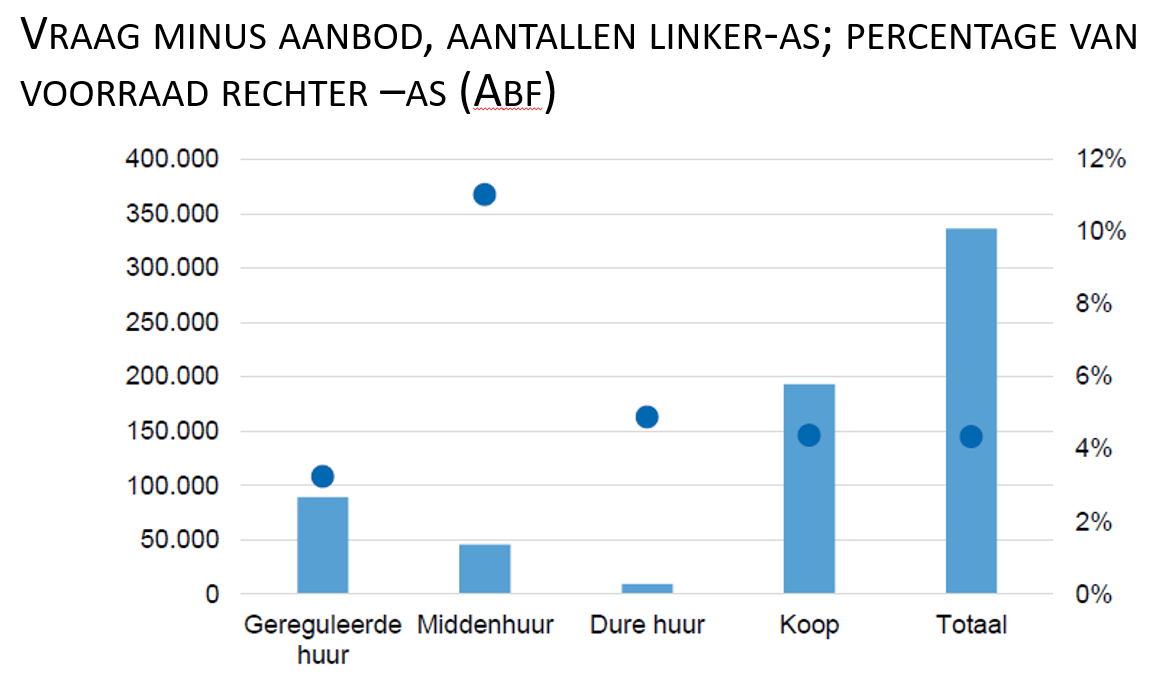

Woningmarkt: vraag minus aanbod

Tip: Oefen met al die regels en specifieke situaties tijdens de praktijkworkshop inkomensregistratie en passend toewijzen.

Middenhuur vanuit vastgoedperspectief

Door deze ontwikkelingen is er gaandeweg meer aandacht gekomen voor het creëren van voldoende en betaalbare middensegment huurwoningen voor middeninkomens. We hebben het dan over huurprijzen tussen € 737 en pakweg € 1.000. Zo worden ook corporaties nu weer gestimuleerd om actief te worden in het middensegment van de huursector (Rapport van de Samenwerkingstafel middenhuur o.l.v. Rob van Gijzel). De aanvankelijke rendementseis van BAR 5,5% is per 1 oktober 2018 verlaagd naar 0,0% (de rendementstoets is dus feitelijk opgeheven), en de Markttoets is sinds 1 juli 2019 vereenvoudigd (Wet maatregelen middenhuur).

Middenhuur vanuit inkomensperspectief

Zachtjes zeg ik hier achteraan: vanuit klantperspectief. Want: wat is dat nou, een middeninkomen? Waar begint dat en waar houdt dat op? Het Ministerie onderscheidt:

- Beoogde inkomensgrens sociale huur 2021: eenpersoonshuishouden tot € 35.000, meerpersoons tot € 42.000

- De lagere middeninkomens:

- eenpersoonshuishouden tot € 45.000 (€ 2.500 netto/maand). Ter vergelijking: de maximale hypotheek is dan € 202.000 met een bruto maandlast van € 747 plus kosten

- meerpersoons tot € 52.000 (€ 3.500 netto/maand); de maximale hypotheek is € 234.000 met een bruto maandlast van € 865 plus kosten

- De hogere middeninkomens:

- eenpersoonshuishouden tot € 55.500 (€ 2.950 netto); max. hyp. € 256.000 met bruto/maand € 946 plus kosten

- meerpersoons tot €74.000 (€ 4.475 netto); max. hyp. € 367.000 met bruto/maand € 1.357 plus kosten

- Hoge inkomens: overige huishoudens

Kleinigheidje: met ‘middenhuur’ begeven we ons in de vrije sector, en deze is per definitie niet gereguleerd. Iedereen, rijk en arm, kan zich voor deze woningen aanmelden. Dus ook de huishoudens met de hoge inkomens. Het aanbod is echter klein. Dus voorlopig geldt: degene met de beste papieren (inkomen, betaalzekerheid) heeft vaak een voorsprong. Daar ga je dan met je middeninkomen: komt er iemand langs met een flink hoger inkomen, dan gaat daar ‘helaas onze voorkeur naar uit’.

Een lappendeken van inkomenscriteria

Op de website van woningcorporatie Ymere wordt uitgegaan van een minimum inkomen (inclusief vakantiegeld) ter hoogte van 48 x de netto maandhuur. Als we daarmee gaan rekenen dan blijkt dat heel aardig aan te sluiten op de DAEB grens: voor een huur van € 800 is een bruto jaarinkomen van € 38.400 voldoende. Bij een huur van € 950 is het benodigde inkomen € 45.600. Een soortgelijke ‘naadloze’ aansluiting op DAEB zie ik ook bij andere corporaties(-dochters) met woningen in de vrije sector.

Bij grootverhuurder Vesteda gaat men uit van een bruto maandinkomen van 5x de huur voor stellen (4,5 voor singles). Zaken als vakantiegeld en een vaste 13e maand tellen dus niet mee. Bij een huur van € 800 betekent dit (800×5)x12,96= € 51.840. Bij een huur van € 950 is het benodigde inkomen € 61.560.

Nog even een willekeurig ander voorbeeld: NVM-lid Gevaert Vastgoedbeheer gaat (net als vele anderen overigens) bij tweeverdieners uit van 70x de netto maandhuur als minimum vereiste; vakantiegeld en een vaste 13e maand tellen hierin wel mee. Voor een huur van 950 is het benodigde inkomen € 66.500.

Enige regulering lijkt dus op zijn plaats

We hebben normen voor de sociale huur en we hebben normen voor hypotheken. Daar kan je van alles over zeggen (be my guest!), maar ze werken. Waarom dan niet een norm, vooruit… gedragscode, voor de vrije huursector? Met daarin de methode: hoe bereken je een toetsinkomen? Met welke systematiek? Bruto inkomen (zoals bij hypotheken) of fiscaal inkomen (zoals bij corporatiewoningen)? En wat betekent dat dan voor de toewijzing, want wat wil je zèlf als verhuurder(-sbranche)? Zonder hier al te veel in detail te willen treden, zou ik de partijen in de verhuurdersbranche (vastgoedbeleggers èn corporatiedochters) willen oproepen om hier samen eens werk van te maken.

Wie pakt de handschoen op?

Wilt u meer weten over inkomensregistratie?

Heeft u vragen? Stuur Koen Velner een bericht of neem contact op. Wilt u ervaring opdoen met diverse lastige inkomenssituaties? Tijdens de Praktijktraining inkomensregistratie kunt u een situatie uit uw eigen praktijk inbrengen. U oefent met verschillende inkomensbescheiden, zoals aanslag IB, uitkerings- en pensioenspecificaties, en huur- en zorgtoeslagen. Praktische tips en handige trucs zorgen dat u met meer gemak het juiste inkomen van de huurder kunt registeren.

{kind=link}