Maar wat als de rentestijging zich niks aantrekt van de leidraad Aw/WSW?

Met een drieluik kijken we naar de impact van een mogelijke rentestijging. In het eerste artikel: wat als de rente stijgt is een historisch perspectief geschetst en hebben we gezien dat als de rente stijgt, deze gemiddeld met 1% stijgt in drie jaar. Maar ook een stijging van bijna 4% in drie jaar is al eens voorgekomen.

Staat ons een doemscenario met een rente van 4% te wachten in 2023? In het tweede deel zijn we ingegaan op de effecten van een rentestijging op kasstromen en de beleidswaarde en daarmee dus ook op de financiële ratio’s van Aw/WSW. Uit de dPI blijkt dat een rentestijging niet per definitie (en niet direct) een forse impact op de rente-uitgaven heeft. Op middellange en lange termijn heeft een rentestijging wel een flinke impact op de financiële ratio’s, vooral voor corporaties met een bovengemiddelde nieuwbouwopgave.

Als de rente gaat stijgen, dan gaat dat via meerdere effecten impact hebben op de financiële mogelijkheden van corporaties om hun volkshuisvestelijke opgaven te realiseren. In dit derde deel kijken we naar de effecten van een (extra) rentestijging op de financiële kaders en naar de impact op de investeringsmogelijkheden. Komen de financiële grenzen eerder in beeld en zo ja, hoeveel eerder dan? Hoeveel minder kan er (onrendabel) geïnvesteerd worden als de rente harder stijgt dan in de leidraad wordt voorzien?

Tip: Tijdens de training Financiële sturing gaan we dieper in op het effect van rentestijging, financiële kaders en investeringsbeslissingen.

Corporatie Rentmeester als ‘de gemiddelde corporatie’

Finance Ideas heeft het Corporatie PrognoseModel ontwikkeld om een langjarig inzicht te bieden in de financiële toekomst van woningcorporaties en het verloop van de portefeuille. Met dit model hebben we een doorrekening gemaakt van een gemiddelde corporatie: corporatie Rentmeester. Corporatie Rentmeester heeft bijna 8.000 verhuurbare eenheden, een inflatievolgend huurbeleid, per jaar worden 27 eenheden gesloopt, 32 verkocht en 94 gebouwd. De verduurzaming is doorgerekend op basis van de Atriensis routekaart en 50/50 verdeeld over warmtenet en all electric (zonder extra huurverhoging). Rentmeester heeft een leningportefeuille van ruim 300 miljoen euro met een gemiddelde rente van 3% en een lineair aflosschema van 15 jaar. Voor de prognoses is in het basisscenario uitgegaan van de parameters uit de leidraad van Aw/WSW. Daarnaast is ook een doorrekening gemaakt van een rente die met een eenmalige schok 1% hoger ligt dan in de leidraad van AW/WSW. Bekijk ook het voorbeeld rapport van Corporatie Rentmeester.

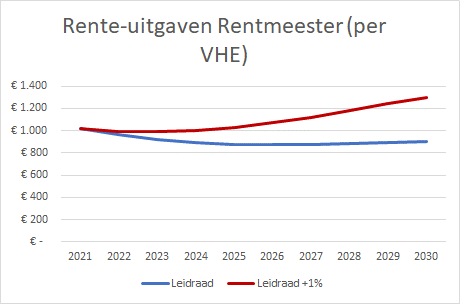

Rente-uitgaven per eenheid bijna 300 euro per jaar hoger?

In het vorige artikel hebben we geconstateerd dat de per saldo rente-uitgaven in de dPi 2020-2024 net boven de 1.000 euro per vhe per jaar ligt. De doorrekening van Rentmeester laat iets lagere gemiddelde rente-uitgaven zien in de periode 2021-2025. Interessant is dat de rente-uitgaven in de vijfjaarsperiode daarna (2026-2030) nog eens 50 euro per eenheid per jaar lager liggen, zelfs bij de geleidelijke rentestijging uit de leidraad. Voor Rentmeester is doorgerekend wat een extra rentestijging van 1% doet met de rente-uitgaven. In de eerste 5 jaar stijgen de rente-uitgaven met gemiddeld 74 euro per eenheid per jaar en in de periode 2026 – 2030 met zelfs gemiddeld 298 euro per eenheid per jaar. Een renteschok van 1% zorgt er ceteris paribus voor dat de rente-uitgaven per eenheid in 2030 met 44% toenemen ten opzichte van het scenario conform de leidraad. Ter illustratie: het gemiddelde rentepercentage stijgt in dat geval van bijna 1,7% naar ruim 2,3%.

Rente-uitgaven 1 miljard euro hoger in 2030 door twee effecten

Rentmeester betaalt door de 1% hogere rentecurve in 2030 maar liefst 10,7 miljoen euro aan rente versus 7,5 miljoen euro bij de rentestijging uit de leidraad, ofwel 3,2 miljoen euro extra rente-uitgaven. Voor de hele sector komt dat neer op hogere rente-uitgaven in 2030 van bijna 1 miljard euro. Inderdaad: 1 miljard extra rente-uitgaven per jaar als de rente 1% hoger is dan de leidraad!

Dat heeft twee oorzaken. Ten eerste het directe effect omdat er logischerwijs meer rente moet worden betaald. Het tweede en indirecte effect is dat er meer geleend moet worden omdat er minder gefinancierd kan worden uit de operationele kasstroom. En over deze extra leningen moet ook (de hogere) rente worden betaald.

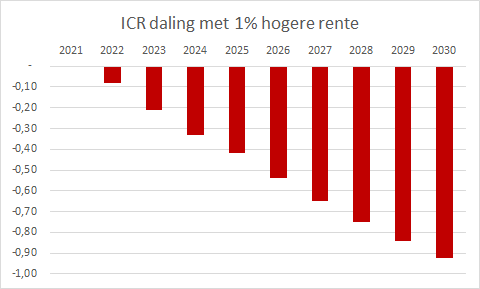

1% hogere rente zorgt voor daling ICR met 0,9

De operationele kasstroom stijgt in het basisscenario met 36% tot en met 2030. In combinatie met nagenoeg gelijkblijvende rente-uitgaven heeft dat een stijging van de ICR van 2,4 (2021) naar 3,0 (2030) tot gevolg.

Maar wat als de rente met 1% extra stijgt? Wat doen de teller en de noemer van de ICR dan? De operationele kasstroom voor rente (de teller) wijzigt vanzelfsprekend niet, maar de rente-uitgaven (de noemer) stijgen maar liefst met 44%. Daardoor stijgt de ICR niet naar 3,0, maar daalt naar 2,1 in 2030! Een ICR van 2,1 is nog ruim boven de norm van Aw/WSW, maar wist u dat het effect zo groot kon zijn? De ingerekende volkshuisvestelijke ambities zijn gelijk gebleven en alleen door een 1% extra stijging van de rente verslechtert de ICR met bijna 1. Voor bijvoorbeeld het opstellen van een nieuw portefeuilleplan en/of de meerjarenbegroting is het interessant om ten minste één rentescenario door te rekenen.

Welke effecten heeft rentestijging op de LtV?

In de doorrekening hebben we verondersteld dat de discontovoet NIET meestijgt met de rente. Gebeurt dit wel, dan heeft dat een heel forse impact op de beleidswaarde en daarmee op de LtV-ratio. Dit effect is toegelicht in het tweede artikel uit dit drieluik. We veronderstellen dus dat de beleidswaarde (de noemer) niet verandert.

De (extra) rentestijging heeft via het kasstroomeffect een effect op de LtV. Het gaat hier om het indirecte effect omdat de lagere operationele kasstroom een hogere financieringskasstroom tot gevolg heeft, waardoor de ‘loan’ (de teller) dus harder stijgt.

Een renteschok van 1% in 2030 leidt voor Rentmeester tot een extra toename van de schuld met 4,8% ten opzichte van het leidraad scenario. De LtV komt daardoor 3,4% hoger uit (wordt 76%). De LtV van Rentmeester gaat in het basisscenario overigens in 2038 door de norm van 85%. Bij een stijging van de rente met 1% gebeurt dat al in 2035. En voor de goede orde, dat komt dus alleen door het effect van de extra financiering omdat de operationele kasstroom lager is geworden. Indien de discontovoet bijvoorbeeld ook met 1% stijgt als gevolg van de extra rentestijging dan is het effect daarvan op de LtV veel groter.

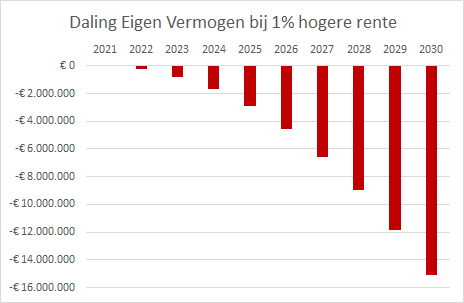

Hogere rente zorgt voor minder eigen vermogen en ORT-budget

Een rentestijging leidt ertoe dat investeren relatief duurder wordt. Dat geldt zeker voor kapitaalintensieve sectoren zoals de corporatiesector. In de ‘klassieke’ investeringsbeoordeling aan de hand van de WACC (de gewogen gemiddelde vermogenskostenvoet) wordt dit zichtbaar in de hoogte van de WACC. Een rentestijging leidt tot een toename van de WACC, waarmee investeringsprojecten ceteris paribus financieel onaantrekkelijker worden.

Aangezien steeds meer corporaties hun investeringsambities beoordelen op basis van een ORT(-budget) en ook kijken naar de ontwikkeling van het eigen vermogen, is het relevant om te bekijken welke impact een (extra) rentestijging heeft op deze grootheden. Een eerste, direct effect is dat het eigen vermogen zich negatiever ontwikkelt wanneer de rente 1% toeneemt. De hogere rente drukt het resultaat en daarmee de ontwikkeling van het eigen vermogen. In 2030 komt het eigen vermogen van Rentmeester 15 miljoen euro lager uit, wat 8% lager is dan wanneer de rente zich conform de leidraad zou ontwikkelen. Aangezien het eigen vermogen medebepalend is voor de toekomstige investeringscapaciteit, is deze daling slecht nieuws voor de volkshuisvestelijke ambities.

Investeringsambities op basis van ORT-budget

Steeds meer corporaties beoordelen hun investeringsambities op basis van een ORT-budget. Het zal geen verrassing zijn dat een extra rentestijging negatieve impact heeft op het ORT-budget. Dit verloopt zowel via de route van een dalende operationele kasstroom, als via de route van een afnemende leencapaciteit door stijging van de LtV-ratio. De precieze impact van een rentestijging op het ORT-budget kan eenvoudig zichtbaar worden gemaakt met de tool voor het ORT-budget die door onze adviseurs is ontwikkeld.

Wilt u meer weten over de impact van een rentestijging op financiële kengetallen en de investeringscapaciteit, meld u dan aan voor de training Financiële sturing of de training Duurzaam bedrijfsmodel voor woningcorporaties.

{kind=link}