Leidraad economische parameters 2025: investeringsruimte krimpt en haalbaarheid NPA onder druk

De nieuwe Leidraad economische parameters (20 augustus 2025) wijkt sterk af van zowel de voorgaande Leidraad als van de uitgangspunten van de NPA-doorrekening van eind 2024 (gebaseerd op Ortec OFS Q4). Bij een gelijk volkshuisvestelijk programma daalt de ICR en neemt de investeringscapaciteit af.

Dit artikel illustreert de impact van de gewijzigde parameters met de fictieve gemiddelde corporatie ‘Rentmeester’, die een investeringsprogramma uitvoert in lijn met de Nationale prestatieafspraken (NPA).

Impact ICR nieuwe parameters: verslechtering van het financiële plaatje

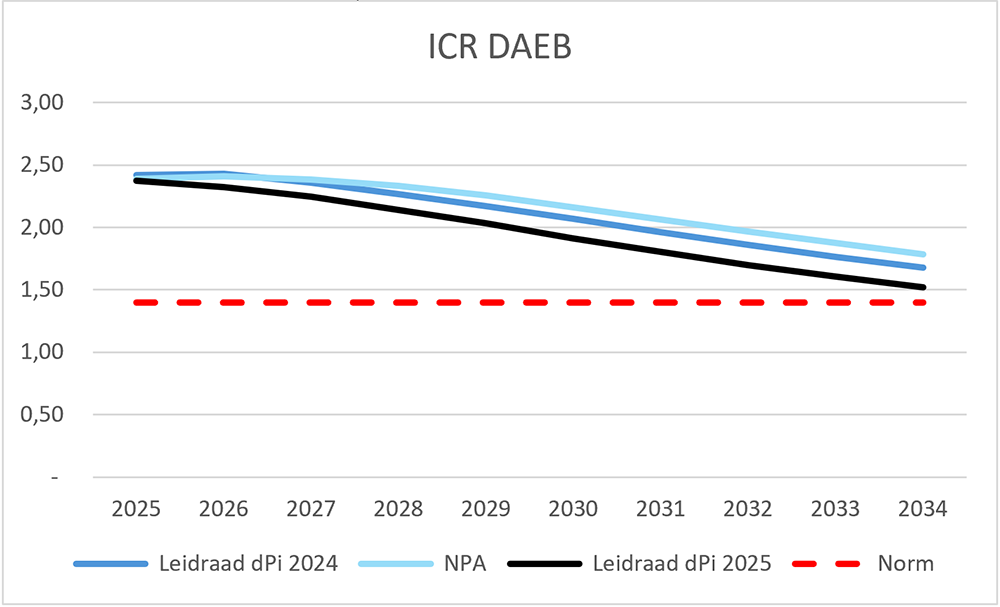

Met de economische parameters van afgelopen jaar verslechterde de financiële positie van Rentmeester geleidelijk, al bleef die nog wel ruim binnen de normen. De ICR DAEB daalde door de onrendabele investeringen geleidelijk van circa 2,4 tot 1,7 in 2034. Met de economische uitgangspunten van de NPA-doorrekening is een iets minder hardere daling te zien. Daarbij daalt de ICR van 2,4 naar 1,8.

Met de nieuwe economische parameters uit de Leidraad 2025 daalt de ICR nog harder. Per saldo daalt de ICR DAEB van 2,4 in 2025 naar 1,5 in 2034. Zie onderstaande figuur voor het verloop van de ICR DAEB in alle scenario’s.

Interessant: bent u benieuwd naar de resultaten voor uw corporatie? Neem contact op met Johan Conijn of lees meer hier meer over het Corporatie PrognoseModel.

Figuur 1: verloop ICR DAEB

Effect nieuwe Leidraad op LTV

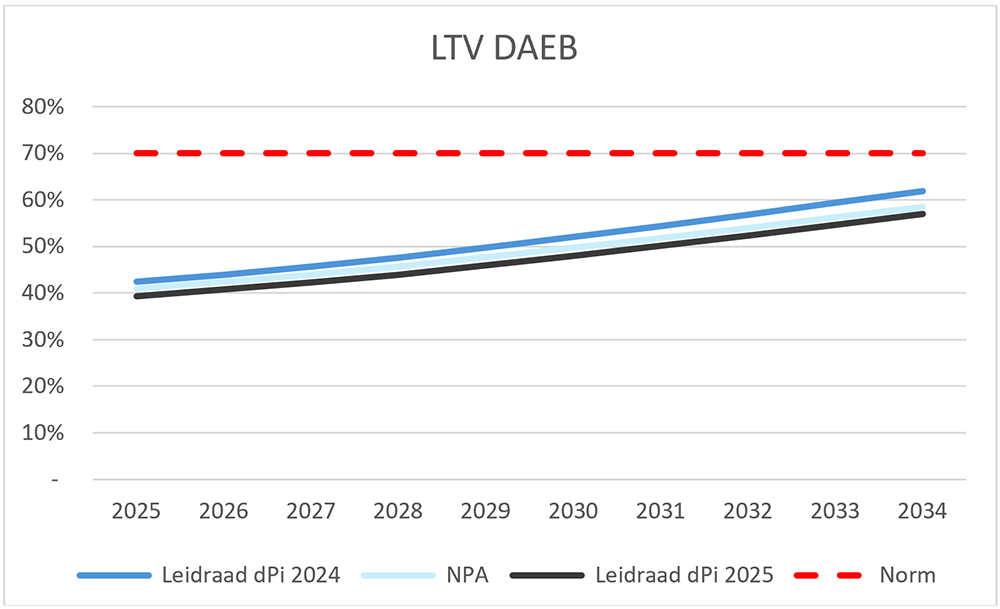

De LTV kende een geleidelijk stijgend verloop in de doorrekening op basis van de voorgaande Leidraad 2024. De LTV steeg van 41% in 2025 naar 62% in 2034. Onder de NPA parameters was dit een stijging van 41% naar 59%. Met de Leidraad 2025 verbetert de LTV, met name door hogere (netto) huurstijgingen op termijn. Per saldo verbetert de LTV in deze vernieuwde doorrekening naar een verloop van 39% in 2025 tot 57% in 2034. Zie onderstaande figuur voor het verloop van de LTV DAEB in beide scenario’s.

Figuur 2: verloop LTV DAEB

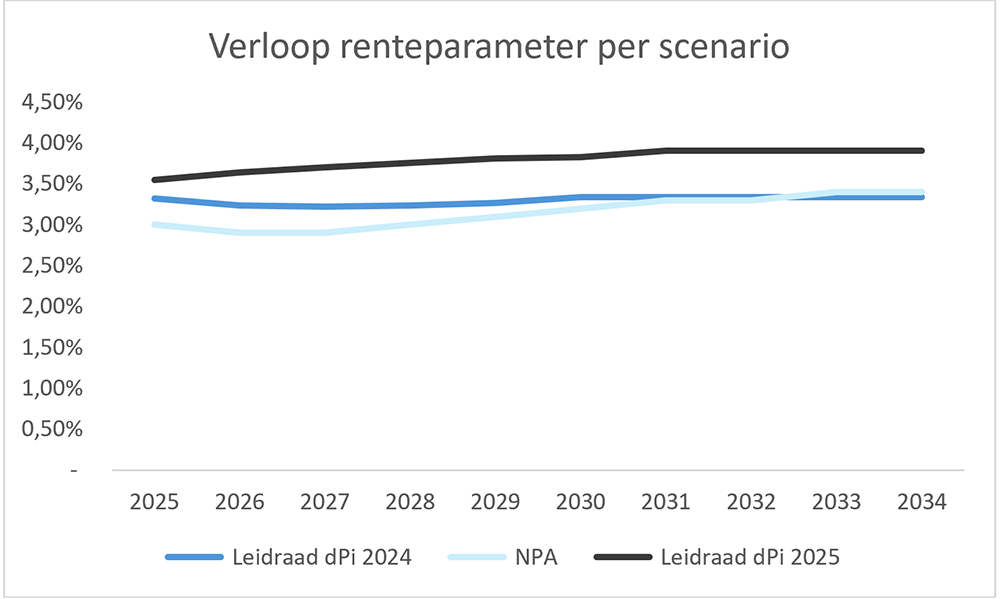

Onderstaande tabel laat zien hoe het verschil in ICR wordt verklaard (in de teller of de noemer). In de eerste jaren verslechtert de exploitatie door de nieuwe parameters, zoals een lagere huurstijging in 2025. Op termijn zorgen hogere huurstijgingen ervoor dat de operationele kasstroom ex. rente stijgt. Het renteverschil loopt juist langzaam op. Dit komt door het hogere rentepercentage in de Leidraad 2025, zie ook figuur 3.

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Operationele kasstroom ex. rente | -2% | -3% | -2% | -2% | -1% | -0% | 0% | 1% | 2% | 3% |

| Rente | 0% | 1% | 3% | 4% | 6% | 8% | 9% | 11% | 12% | 13% |

Tabel 1: verschil teller en noemer ICR (scenario 2025 t.o.v. scenario 2024)

De hogere rente in combinatie met de (her)financiering zorgt voor een continue stijging van de rente-uitgaven. Vooral in de eerste jaren is het verschil met de NPA-doorrekening groter. Voor de fictieve corporatie Rentmeester resulteert dit nog niet in problemen met betrekking tot onderschrijding van de ICR. Corporaties met vroege investeringspieken of een lage ICR, lopen door de nieuwe parameters eerder tegen problemen aan.

Figuur 3: verschil renteparameter dPi 2024, NPA en dPi 2025

Investeringsruimte krimpt door economische ontwikkelingen

Om de impact zichtbaar te maken, berekenen we het aantal extra woningen dat onder beide parametersets haalbaar is. In het scenario met de Leidraad 2024 was het nog mogelijk om circa 400 woningen extra toe te voegen. Met de wijziging naar de Leidraad 2025 zijn dit circa 150 extra nieuwbouwwoningen (minus 250). Een flinke daling van de investeringscapaciteit.

Doorvertaald naar sectorniveau staat dit verschil gelijk aan circa 60.000-75.000 woningen minder extra financierbaar.

Conclusie: Bijsturing en verdeling opgave essentieel voor behalen NPA

Gemiddeld blijft de NPA nog (net) betaalbaar binnen de financiële ratio’s. De gemiddelde corporatie Rentmeester blijft namelijk met de ICT en LTV binnen de normen. Bij een gemiddelde ICR van 1,5 lopen veel corporaties met een net minder gunstige positie tegen problemen aan. Naast de financiële continuïteit komt ook de volkshuisvestelijke continuïteit verder onder druk. Het verdelingsvraagstuk van de opgave en middelen wordt dus urgenter door deze extra druk en beperking van de investeringsruimte.

Over Rentmeester

Rentmeester is de fictieve, gemiddelde corporatie van Nederland. Deze corporatie is gebaseerd op de dVi’s (jaarrekeningen) 2023 en het programma uit de Nationale Prestatieafspraken. De doorrekeningen zijn gemaakt in het CorporatiePrognoseModel (CPM). Het CPM biedt de mogelijkheid om strategische scenario’s door te rekenen op bijvoorbeeld corporatie- of regioniveau, om daarmee inzicht te krijgen in de financiële (on)mogelijkheden van de volkshuisvestelijke opgave.

Vragen over je MJB behoefte aan inzicht in het effect van bijsturing?

Veel corporaties moeten plannen bijstellen nu eerdere begrotingen niet meer haalbaar blijken. Het bijsturen op scenario’s kost vaak veel tijd. Met het BijstuurKompas zie je direct het effect van keuzes op nieuwbouw, sloop, verkoop, huren en onderhoud, zodat het MT sneller kan besluiten. Heb je vragen over je MJB? Neem contact op met Jeroen Dungelmann.

Meer kennis over het begrotingsproces of financiële sturing?

Direct zelf aan de slag? Tijdens de opleiding Begrotingsproces in de praktijk krijg je inzicht in de stappen van het begrotingsproces, praktische tips bij het opstellen, relevante/benodigde informatie en leer je meer over de samenhang van verschillende onderdelen.

Wil je meer weten over de impact op financiële kaders en investeringsbeslissingen? Tijdens de training Financiële sturing duiken we in het sturingsinstrument. Bekijk het programma en de data.

{kind=link}