Zeven zaken die opvallen in de IBW 2021

Op vrijdag 4 juni 2021 heeft het ministerie van Binnenlandse Zaken de jaarlijkse Indicatieve Bestedingsruimte Woningcorporaties (IBW) gepubliceerd. De IBW geeft een indicatie van hoeveel woningcorporaties extra kunnen lenen en besteden aan hun taken, bovenop wat al is ingerekend in hun meerjarenbegroting. In een eerder artikel gaven we de conclusies op hoofdlijnen: (1) corporaties hebben weer meer ambities ingerekend, (2) de bestedingsruimte DAEB neemt af en (3) de bestedingsruimte in de niet-DAEB neemt juist toe. In dit artikel duiken we dieper in de onderliggende cijfers en delen we opvallende zaken.

Kanttekening: Het IBW geeft een absoluut maximum aan tot aan de financiële grenzen van de Aw/WSW normen. Daarbij wordt het maximaal te lenen bedrag volledig besteed aan één besteding. Verder hebben we een aantal gegevens inzichtelijk gemaakt per woning. Voor deze berekening worden DAEB bestedingen gedeeld door het totaal aantal eenheden en dus inclusief de niet-DAEB eenheden. Dat gezegd hebbende zijn er zeven zaken die ons opvallen als we in de onderliggende data van de IBW 2021 duiken.

Regionaal nauwelijks verschillen DAEB

Nederland kent 19 woningmarktregio’s waarbij in de vier grootste regio’s (1) West-Brabant en Hart van Brabant, (2) U16, (3) Metropoolregio Amsterdam en (4) Haaglanden Midden-Holland Rotterdam circa de helft van de 2,3 miljoen woningen staan. De onderstaande tabel laat zien dat de bestedingsruimte in deze vier regio’s bijna gelijk is aan de 15 andere regio’s. Twee individuele regio’s die er uit springen met een relatief hoge IBW zijn Noordoost Brabant en Metropoolregio Eindhoven.

| x 1.000.000 | Aantal woningen | IBW nieuwbouw DAEB | IBW verbetering DAEB | IBW huurmatiging |

| 4 grootste regio’s | 1,156 | € 15.516 | € 11.956 | € 351 |

| 15 overige regio’s | 1,135 | € 19.702 | € 15.558 | € 522 |

| Totaal | 2,291 | € 35.218 | € 27.514 | € 873 |

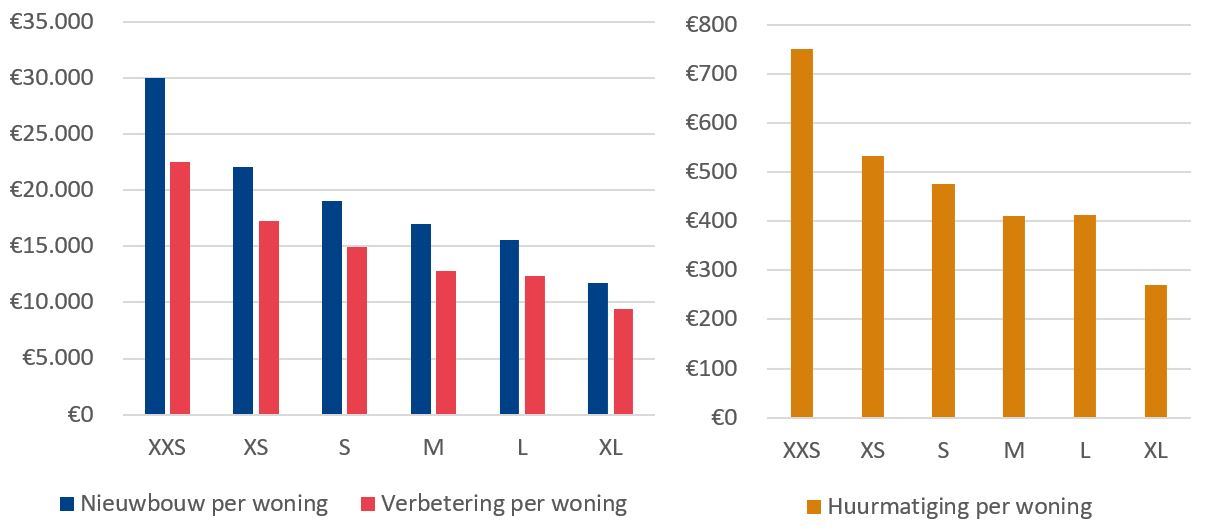

Kleinere corporaties kunnen meer besteden

Als gekeken wordt naar de IBW waarbij corporaties verdeeld worden naar grootteklasse, dan vallen grote verschillen op in de relatieve hoogte van de IBW. Kleine corporaties hebben een relatief hoge IBW per woning. Corporaties in de XXS klasse hebben een bijna drie maal hogere IBW per woning op alle drie de bestedingen dan corporaties in de XL klasse. Daarbij dient wel opgemerkt te worden dat de XL corporaties een groter deel van hun bezit (totaal aantal woningen) in de niet-DAEB hebben ondergebracht. Dat verklaart echter niet het grote verschil. Kleinere corporaties kunnen dus relatief meer lenen en vervolgens besteden. Onderstaande grafieken laten dit beeld duidelijk zien.

Niet-DAEB sterk regionaal karakter

In tegenstelling tot de DAEB is de niet-DAEB bestedingsruimte sterk regionaal verschillend. Als weer naar de vier grootste woningmarktregio’s wordt gekeken dan nemen zij circa 70% van de landelijke bestedingsruimte niet-DAEB voor hun rekening. Daarbij is de bestedingsruimte ook nog geconcentreerd in de regio’s Metropoolregio Amsterdam en Haaglanden Midden-Holland Rotterdam (samen bij 60% van de landelijke bestedingsruimte). Relatieve uitschieters bij de 15 overige regio’s zijn Holland Rijnland en Arnhem Nijmegen, maar samen hebben zij minder dan € 1 mrd bestedingsruimte voor nieuwbouw en minder dan € 0,5 mrd bestedingsruimte ‘bijdrage DAEB’.

| x 1.000.000 | Aantal woningen | Nieuwbouw niet-DAEB | Bijdrage DAEB |

| 4 grootste regio’s | 1,156 | € 10.321 | € 4.986 |

| 15 overige regio’s | 1,135 | € 3.988 | € 1.918 |

| Totaal | 2,291 | € 14.309 | € 6.904 |

Al 32,5 duizend nieuwbouw DAEB per jaar ingerekend

De IBW heeft als vertrekpunt de ingerekende ambities in de meerjarenbegroting van corporaties die met de dPi aanlevert wordt aan Aw/WSW. De IBW toont de extra bestedingen voor DAEB nieuwbouw, die € 35,3 miljard is. Dat kan dus extra geleend worden en extra besteed worden, met alle beperkingen van de IBW, aan DAEB nieuwbouw. Maar wat hebben corporaties eigenlijk zelf al ingerekend in de meerjarenbegroting? In totaal zijn 162.809 DAEB nieuwbouwwoningen voorzien, ofwel 32,5 duizend per jaar. De spreiding van deze ingerekende nieuwbouw is relatief gelijk verdeeld over de verschillende grootteklassen en bedraagt 1 tot 2% per jaar.

| Grootteklasse | Aantal nieuwbouw DAEB | Aantal nieuwbouw niet-DAEB |

| XXS | 255 | 0 |

| XS | 1.613 | 18 |

| S | 2.791 | 84 |

| M | 8.492 | 383 |

| L | 10.120 | 672 |

| XL | 9.291 | 832 |

| Totaal | 32.562 | 1.989 |

Besteding nieuwbouw niet-DAEB vijf keer de ingerekende ambities

In de meerjarenbegroting is door corporaties al ingerekend dat zij 9.946 niet-DAEB woningen gaan bouwen de komende vijf jaar, ofwel zo’n 2.000 per jaar. De IBW nieuwbouw niet-DAEB bedraagt € 14,3 miljard, waarmee vijf jaar lang jaarlijks zo’n 10.000 extra woningen te bouwen zijn. Met name de grotere corporaties (meer dan 10.000 eenheden) hebben een niet-DAEB tak van enige omvang en kunnen meer doen met de niet-DAEB dan is ingerekend. De 67 corporaties in de klasse L en XL nemen driekwart van de niet-DAEB nieuwbouw ambities voor hun rekening.

Niet-DAEB bestedingsruimte dood kapitaal?

Niet-DAEB bestedingsruimte dood kapitaal?

De IBW nieuwbouw niet-DAEB is dus vijf maal hoger dan de huidige ingerekende ambitie van 2.000 per jaar. De bestedingen ‘bijdrage DAEB’ geeft een indicatie voor een mogelijke dividenduitkering van € 6,9 mrd van de niet-DAEB aan de DAEB. Er kan over getwist worden in hoeverre dit een reële en praktisch uitvoerbare indicatie is. Feit is wel dat de niet-DAEB takken een relatief veel grotere bestedingsruimte hebben dan de DAEB takken. Als deze bestedingsruimte niet verstandig gebruikt wordt dan ontstaat de vraag over ‘dood kapitaal’. Dat kan voorkomen worden door nieuwbouw middenhuur of (meer) vermogen overhevelen naar de DAEB of een combinatie van beiden. Een strategisch vraagstuk waarvoor steeds meer corporaties zich de vraag stellen of het kapitaal in de niet-DAEB voldoende en met de juiste bedoeling wordt ingezet.

Tip: lees hier meer over het inzetten van Niet-DAEB voor uw ambities.

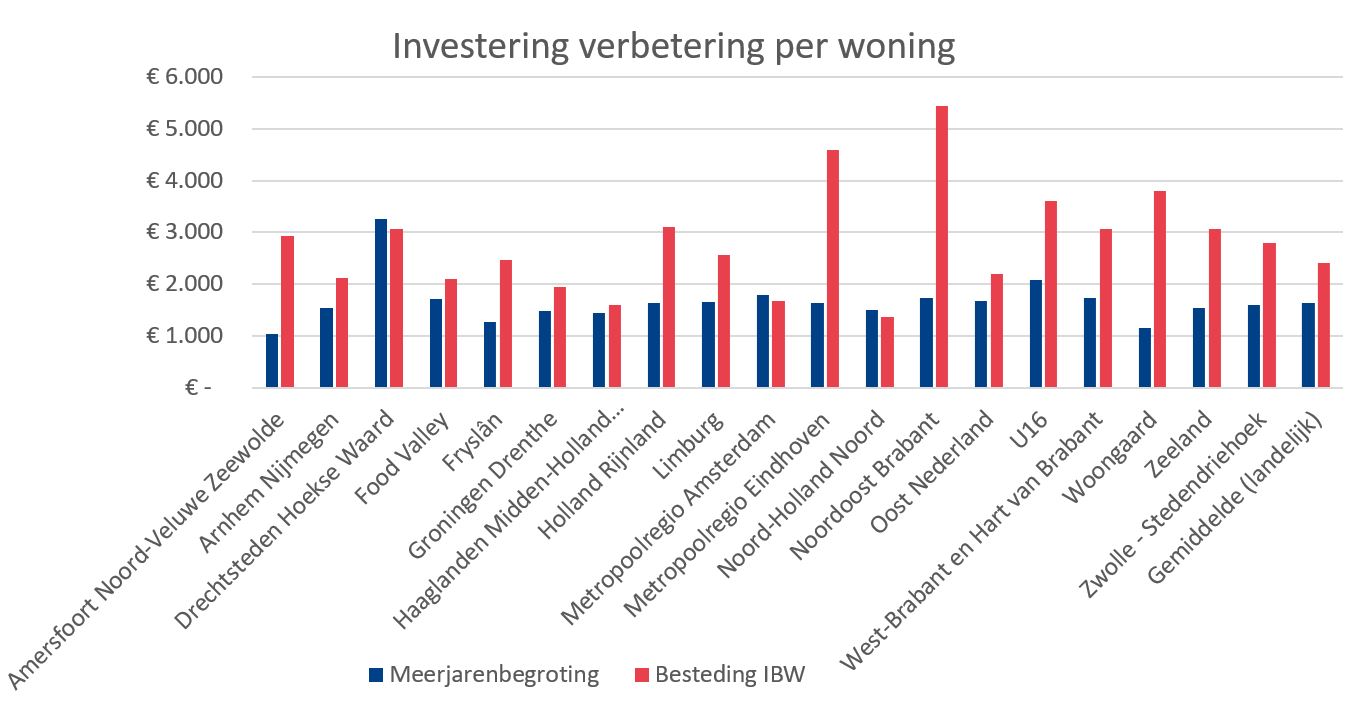

Grote spreiding DAEB investeringen verbeteringen

Voor de investeringen in verbetering geldt dat corporaties in hun meerjarenbegroting € 18,8 mrd hebben ingerekend. De IBW toont een bestedingsruimte voor verbeteringen van € 27,5 mrd. Voor beiden geldt een grote spreiding naar regio’s en tussen corporaties. In hoeverre de spreiding in de meerjarenbegroting volledig door ambities, of door de methodiek van verantwoorden van (ingrijpende) investeringen, wordt verklaard is niet te herleiden uit de beschikbare data van de IBW. Opvallend is de spreiding van de verbeteringen in de meerjarenbegroting, die varieert van ruim € 3.266 per woning in regio Drechtsteden Hoekse Waard tot € 1.043 voor regio Amersfoort Noord-Veluwe Zeewolde. De verschillen in de IBW verbetering zijn nog groter, maar die zeggen vanzelfsprekend met name iets om de financieringsruimte.

Meer over normen, kaders en sturing?

Tijdens de opleiding: financiële sturing gaan we dieper in op de theorie achter financiële sturing, de benodigde beoordelingscriteria en de samenhang hiertussen. Bekijk het programma en de eerstvolgende data.

{kind=link}