Scheiden wonen en zorg met middensegment-VPT: kans op goud verkeken?

Een terugblik op de ontwikkeling van de Wlz-indicatie voor ‘verpleging en verzorging’ (ouderenzorg) laat zien dat we in Nederland al tien jaar lang gouden medailles winnen als het gaat om de realisatie van langer zelfstandig wonen. Hier zijn zowel vanuit de aanbodzijde als de vraagzijde van de markt duidelijk aanwijsbare redenen voor. Recent zijn enkele wijzigingen doorgevoerd in het ‘spelregelboek’ van de businesscase van scheiden van wonen en zorg in het middensegment.

In dit artikel gaan we in op de drivers die de ontwikkeling in het afgelopen decennium hebben bepaald, de recente spelregelwijzigingen en de impact daarvan op aanbieders van zorggeschikt wonen in het middensegment van de huurmarkt.

Scheiden wonen en zorg al tien jaar succesvol

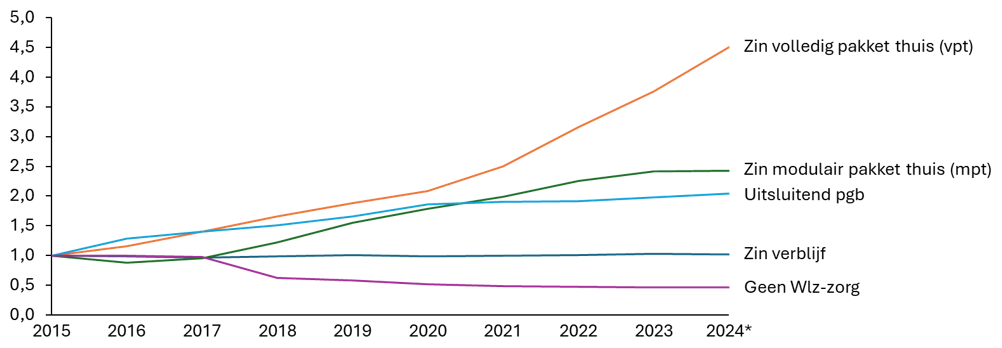

Ruim tien jaar geleden kwam er een einde aan zorg met verblijf in het verzorgingshuis. Alleen de doelgroep van het verpleeghuis kwam nog in aanmerking voor zorg met verblijf. Sindsdien is met steeds grotere kracht ingezet op het langer zelfstandig wonen en de zorg thuis ontvangen. Figuur 1 laat zien dat het principe van langer zelfstandig thuis sinds 2015 succesvol is toegepast. Het aantal mensen met intramurale zorg met verblijf (Zin – zorg in natura – verblijf) is min of meer constant gebleven, terwijl met name de zorg via een volledig pakket thuis (VPT) tussen 2015 en 2024 met maar liefst 350% is toegenomen.

Figuur 1: Index aantallen per leveringsvorm Wlz V&V (2015 = 100, 2024 voorlopige cijfers. Bron: CBS, bewerking Finance Ideas)

VPT: een aantrekkelijke businesscase, vooral in combinatie met middensegment huur

De spectaculaire ontwikkeling van het VPT (en in mindere mate het MPT) kent aan de aanbodzijde als oorzaak dat zorgkantoren in het inkoopbeleid steeds sterker focussen op deze extramurale leveringsvormen. Al sinds enkele jaren is het aantal beschikbare plaatsen voor intramurale zorg met verblijf bevroren op 125.000. Alle groei vindt plaats via primair VPT en MPT. Daar komt bij dat inmiddels duidelijk is dat het VPT voor zorgaanbieders ook aantrekkelijk kan zijn. Vooral door zoveel mogelijk gebruik te maken van het eigen netwerk van de cliënt, ontstaat een financieel veel aantrekkelijker businesscase dan bij intramurale zorg met verblijf. In de geliberaliseerde huursector kwam daar in potentie nog een aantrekkelijk vastgoedrendement bij, al dan niet gestut door een verplichte afname van een service-arrangement door bewoners/cliënten. Het is in die context niet verwonderlijk dat diverse aanbieders van VPT-zorg met wonen in het middenhuur segment in de afgelopen tien jaar sterk zijn gegroeid. En voor alle duidelijkheid: daar is niets mis mee want zij bedienen een marktsegment waar veel vraag naar is.

Handig: Wil je meer leren over de beschikbare bekostiging van zorgvastgoed? Bekijk de training ‘De businesscase van zorgvastgoed’.

VPT en MPT voor toenemend aantal ouderen financieel aantrekkelijk

Zonder groei van de vraag was het aanbod niet op deze manier gegroeid. Aan de vraagzijde van de markt speelt naast kwaliteit en kleinschaligheid ook het regime van eigen bijdragen een niet te onderschatten rol. Steeds meer ouderen beschikken over een aanvullend pensioen en/of hebben vermogen opgebouwd. Voor deze doelgroep geldt dat zij bij een keuze voor intramurale zorg met verblijf een relatief hoge eigen bijdrage voor de Wlz-zorg moeten betalen. Dit kan oplopen tot ruim € 3.000 per maand. Wordt daarentegen voor een VPT gekozen, dan is de eigen bijdrage substantieel lager (maximaal circa € 1.100 per maand). Daarmee ontstaat impliciet een budget van soms wel € 1.000 tot € 2.000 per maand om woonlasten van te voldoen. En dat lukt in veel middensegment aanbod prima.

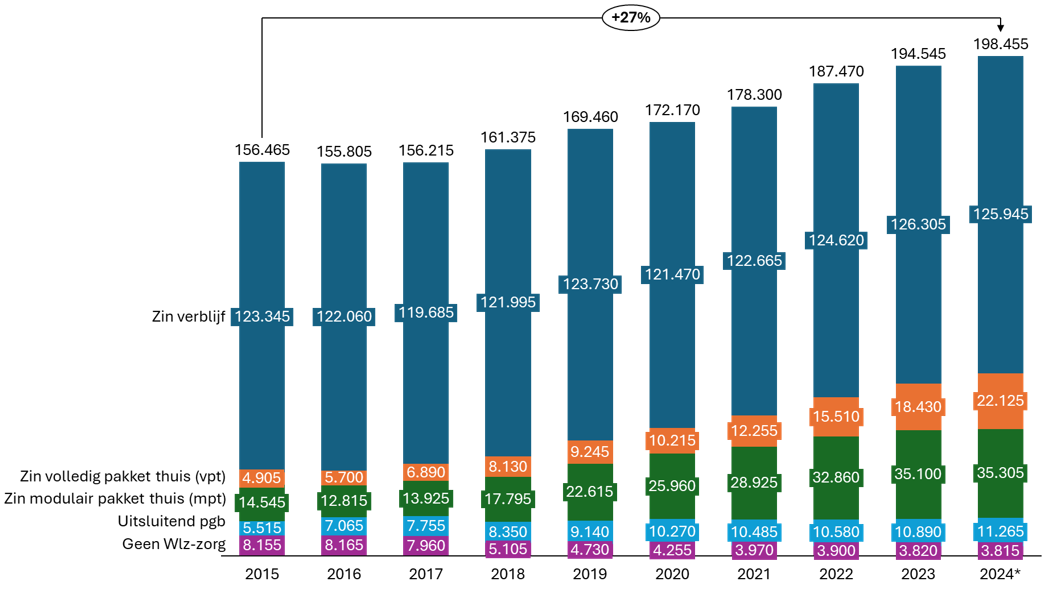

Figuur 2: Ontwikkeling aantallen per leveringsvorm Wlz V&V (2024 voorlopige cijfers. Bron: CBS, bewerking Finance Ideas)

1: Financieel succes middensegment-VPT om drie redenen onder druk

De businesscase van middensegment huur met een VPT staat recent echter om drie redenen onder druk. De eerste reden is dat je vraagtekens kunt zetten bij de mate waarin VPT nog aansluit bij het overheidsbeleid. Dat beleid gaat uit van zoveel mogelijk zelfstandig en met het eigen netwerk doen. De naam ‘volledig pakket thuis’ zegt het eigenlijk al: het is een volledig pakket van zorg en ondersteuning. Onderdelen van het VPT die echter niet zijn gerelateerd aan medische of specialistische ondersteuning. Denk aan voeding en schoonmaak. In sommige gevallen kan dit ook (deels) door het (mantelzorg)netwerk van de zorgvrager worden uitgevoerd. Daarom is komend jaar de inzet van de zorgkantoren [NZ4.1][MM4.2]om liever een MPT in te kopen dan een VPT.

In 2028 krijgt dit verdere opvolging in de vorm van het vervangen van VPT en MPT door één leveringsvorm van zorg thuis, die gebaseerd is op zorg op maat in plaats van een standaard compleet aanbod zoals bij VPT. Hoewel de precieze uitwerking nog onduidelijk is, kan eenieder zich voorstellen dat de financiële marges zoals in het huidige VPT gaan afnemen. Dat zet druk op de exploitatie van de zorgaanbieder, met mogelijk een hoger debiteurenrisico als gevolg.

2: Huurprijsregulering middensegment

De tweede reden is de invoering van de Wet betaalbare huur. Die heeft sinds 1 juli 2024 geleid tot regulering van huurprijzen in het middensegment (tot en met 186 WWS-punten, oftewel een huur van € 1.228 per maand). Veel zorgstudio’s en kleine appartementen vallen hiermee onder regulering die voorheen voor deze producten niet van toepassing was. Omdat, even wat kort door de bocht, ‘meer regels’ vaak als ‘meer risico’ voelt voor commerciële beleggers, neemt de aantrekkelijkheid van huurwoningen in het middensegment af.

3: Wet modernisering servicekosten

De derde reden is de aankomende Wet modernisering servicekosten. Met deze wet beoogt de rijksoverheid vanaf (naar verwachting) 1 juli 2026 meer duidelijkheid te scheppen in de regels omtrent servicekosten. Onderdeel van het wetsvoorstel is dat verhuurders servicekosten alleen in rekening kunnen brengen voor een limitatief aantal soorten kosten die direct aan het ‘wonen’ zijn gerelateerd. Daaronder vallen niet de kosten die veelal onderdeel uitmaken van een verplicht af te nemen dienstenarrangement in woonzorgcomplexen, want die gaan over dienstverlening, ondersteuning en comfort.

Een verplichte koppeling tussen de huurovereenkomst en dergelijke dienstenarrangementen was juridisch vaak al wat ‘zacht’, maar met de invoering van de Wet modernisering servicekosten wordt nog nadrukkelijker gesteld dat comfortdiensten in elk geval geen woongerelateerde servicekosten zijn. Daarmee kunnen ze moeilijk(er) verplicht worden gesteld en zullen bewoners ze vaker alleen op basis van vrijwilligheid afnemen. En als niet iedereen dat doet, komt het businessmodel onder druk.

Grotere rol voor zorgaanbieders en corporaties?

Naast de bovenstaande drie ontwikkelingen zit nog iets in het vat. De Europese Commissie heeft per 8 januari 2026 een nieuw Vrijstellingsbesluit aangenomen. In de kern komt het erop neer dat onder andere de mogelijkheden voor staatssteun bij woningverhuur in het middensegment worden verruimd. De precieze uitwerking in de Nederlandse situatie is nog niet bekend, maar de verwachting is dat het binnen enkele jaren voor woningcorporaties gemakkelijker en goedkoper wordt om in het middenhuur segment te investeren. En mogelijk rekt ook het Waarborgfonds voor de Zorgsector haar scope op naar het borgen van leningen voor realisatie van middensegment huur. Dit kan de toegankelijkheid van het middensegment voor corporaties en zorgaanbieders vergroten en daarmee de dynamiek in het middensegment veranderen.

Conclusie: toenemende vraag, maar gaat het aanbod mee?

Het scheiden van wonen en zorg resulteert in een toenemende vraag naar zorggeschikte woonvormen, waarbij zorg op basis van een VPT of MPT, of de opvolger daarvan, wordt geleverd. De dynamiek aan de aanbodzijde is dat het risico van het middensegment voor commerciële beleggers toeneemt. Dat kan betekenen dat een grotere rol voor corporaties en zorgaanbieders ontstaat in het aanbieden van vastgoed in dit segment. Bij het opstellen van een visie op wonen en zorg is het van belang het middensegment en de actuele ontwikkelingen daarin bewust mee te wegen. Voor zorgaanbieders geldt datzelfde bij het ontwikkelen van een strategische vastgoedvisie.

Zelf aan de slag met een opleiding Wonen en zorg?

Ben je op zoek naar verdieping op dit onderwerp? Tijdens de Leergang Wonen en zorg ontdek je de kansen en valkuilen van dit speelveld. Het programma helpt je om strategische keuzes te maken voor woon(zorg)producten.

Wil je juist meer leren over de bekostiging en de wijze waarop je tot een transparante, toekomstbestendige huurprijs voor zorgvastgoed komt. Bekijk dan de training ‘De businesscase van zorgvastgoed’.

{kind=link}