Rendement van woningcorporaties door de beleidswaardebril

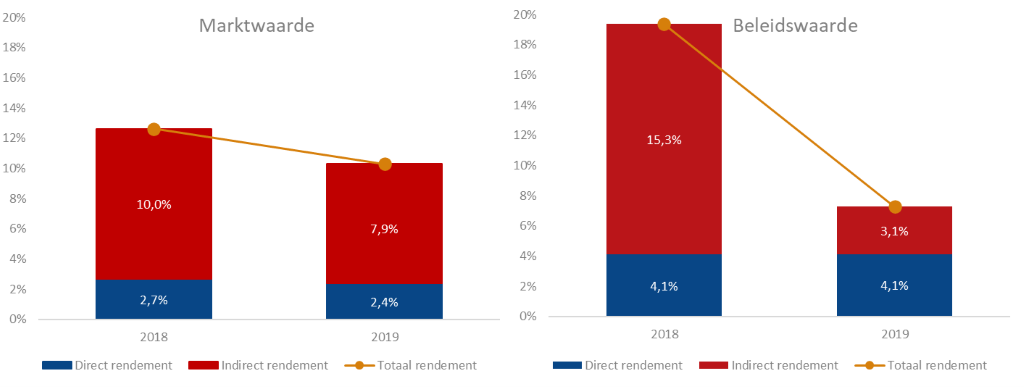

Afgelopen maand lieten wij zien dat het gemiddelde directe rendement van woningcorporaties de afgelopen jaren is afgenomen en in 2019 2,4 procent bedroeg (zie resultaten in dit artikel). Tegelijkertijd werd zichtbaar dat het indirecte rendement de afgelopen jaren een vlucht heeft genomen naar 7,9 procent in 2019. Deze cijfers zijn gebaseerd op berekeningen met de marktwaarde als waarderingsgrondslag. Maar hoe zien de gemiddelde rendementen van de sector eruit wanneer we de beleidswaarde als grondslag nemen? In dit artikel gaan we in op de wijze waarop de waarderingsgrondslag de uitkomsten beïnvloedt.

Tip: tijdens de training Asset management wordt aandacht besteed aan rendementsbepaling op complexniveau en het opzetten van een vastgoedexploitatiemodel.

Rendement op beleidswaarde wijkt sterk af van rendement op marktwaarde

De beleidswaarde bedraagt grofweg de helft van de marktwaarde van het bezit. Als gevolg van deze lagere waarde als grondslag ligt het direct rendement bij de keuze voor beleidswaarde met 4,1 procent aanzienlijk hoger dan bij de marktwaarde als grondslag (2,4%).

Kijken we naar het indirecte rendement dan zien we over 2019 een waardestijging van 3,1%, dit is circa 40% van de waardestijging op basis van marktwaarde (7,9%). Het indirect rendement over 2018 bedraagt 15,3 procent, wat zelfs nog hoger ligt dan het rendement op basis van marktwaarde in hetzelfde jaar (10,0%). Hierbij moet wel opgemerkt worden dat de definities van de beleidswaarde tussen de eerste uitvraag van WSW en de jaarrekening 2018 aanzienlijk zijn aangescherpt hetgeen deze cijfers lastig te vergelijken maakt.

Kortom, het gekozen waardebegrip beïnvloed de uitkomsten enorm. Ten opzichte van de rendementen op basis van marktwaarde ligt het indirecte rendement lager en het directe rendement juist hoger.

Direct, indirect en totaal rendement (o.b.v. markt- en beleidswaarde) over de afgelopen twee jaar

Keuzemogelijkheid: wat doet u?

De keuze tussen marktwaarde en beleidswaarde is in feite een keuze tussen aansluiten op de jaarrekening of aansluiten op het toetsingskader van Aw en WSW. Wanneer voor de prestatiemeting van bestaand bezit enkel het doel is om intern complexen met elkaar te vergelijken, hoeft het verschil in de grootheden geen probleem te zijn. Het is wel goed om daarbij te realiseren dat beide waardebegrippen gevoelig zijn voor conjunctuurschommelingen. Een waardestijging kan daarmee in beide gevallen ook omslaan in een waardedaling, met een negatief indirect rendement als gevolg. Overigens zal dit dan weer een positief effect hebben op de hoogte van het directe rendement.

Nadeel gebruik van beleidswaarde

Wel kleeft er een belangrijk nadeel aan het gebruik van de beleidswaarde ten opzichte van de marktwaarde. In de beleidswaardeberekening is de waarde sterk afhankelijk van het eigen beleid. Zowel de exploitatiekasstroom als de waarde wordt dus in belangrijke mate door de corporatie zelf bepaald. Zodra het beleid wijzigt, verandert de beleidswaarde mee en is het denkbaar dat het weergegeven rendement ondanks de lagere kasstroom (vrijwel) gelijk blijft. Bij het gebruik van de meer objectieve grondslag zoals de marktwaarde zal het effect van een lagere gemiddelde verwachte exploitatiekasstroom wel zichtbaar zijn.

Invloed op looptijdrendement

Tot slot, wanneer u van bestaand bezit ook het looptijdrendement (de IRR) wenst te berekenen zal een IRR berekening met de beleidswaarde als inbrengwaarde niet tot nieuwe inzichten leiden. Bij gelijke uitgangspunten voor de kasstromen en eindwaarde zal deze altijd de disconteringsvoet als uitkomst kennen. Bij de keuze voor de marktwaarde als uitgangspunt is het mogelijk het corporatie rendement – gelijk aan de beleidswaarde waterval – af te zetten tegen het potentiële rendement op basis van de marktwaardekasstroom.

Meer over de prestatie van bestaande complexen

Heeft u behoefte aan ondersteuning rondom dit thema? Onze adviseurs denken graag met u mee in het proces rondom asset management. Bekijk de mogelijkheden of stel uw vraag direct aan Niels Kornegoor.

Wilt u meer weten over hoe de prestatie van bestaande complexen in beeld kan worden gebracht? Schrijf u dan in voor de training Asset managament: Tijdens de training gaan we dieper in op de positie binnen de organisatie. Hoe kan een portefeuillestrategie worden vertaald naar het beheer? En hoe kan asset management bijdragen aan de maatschappelijke prestatie? Bekijk het programma en de data.

Noot bij de grafiek

In verslagjaar 2018 rapporteerden corporaties voor het eerst de beleidswaarde van hun vastgoed. Het is daardoor slechts mogelijk om voor twee jaar de directe rendementen op basis van beleidswaarde te berekenen. Hierbij is gebruik gemaakt van de publicatie ‘Corporaties in beeld’ waarvoor de jaarrekeningen van de 100 grootste woningcorporaties in Nederland in kaart zijn gebracht. Voor het berekenen van indirect rendement over 2018 is ook de beleidswaarde ultimo 2017 nodig. Hierbij is uitgegaan van cijfers van het WSW. Bij de introductie van de beleidswaarde gaf zij aan dat de opgegeven beleidswaarde bij de eerste uitvraag gemiddeld 5 procent hoger lag dan de bedrijfswaarde.

{kind=link}