Investeren in ingrijpende renovatie wordt in 2021 rendabeler

Investeren in ingrijpende renovatie wordt rendabeler. Althans, indien wordt gekeken naar de rekenregels in Waarderingshandboek 2020. Een bekend effect van het gebruik van de marktwaarde en beleidswaarde is dat deze waarden relatief weinig veranderen als gevolg van een renovatie (eventueel inclusief verduurzaming). Zowel in de marktwaarde- als de beleidswaarde-uitgangspunten wijzigde tot op heden na renovatie bijna niets, zodat met een renovatie nauwelijks waardestijging wordt gerealiseerd. Voor corporaties die hun investeringen (mede) beoordelen op basis van de onrendabele top op markt- of beleidswaarde, heeft het Waarderingshandboek 2020 echter een positieve verrassing in petto…

Tip: Tijdens de training: Rekenen aan investeringen wordt u bijgepraat over de wijzigingen en het toepassen van de nieuwe parameters uit het Waarderingshandboek 2020.

De waarde van een renovatie

Het Waarderingshandboek 2020 kent een nieuwe parameter: het renovatiejaar. Deze vervangt het bouwjaar indien een renovatie is uitgevoerd die voldoet aan de SBR-wonen criteria met betrekking tot een ‘ingrijpende verbouwing’. Met andere woorden, als een eerder uitgevoerde renovatie als ‘ingrijpende verbouwing’ kan worden gekwalificeerd dan wordt het renovatiejaar leidend voor het bepalen van een aantal parameters in de marktwaarde en beleidswaarde. Let op: dit geldt voor de basisvariant van de marktwaardering.

De volgende parameters worden aangepast:

- De opslag/afslag op de disconteringsvoet vanwege het bouwjaar (of straks dus renovatiejaar)

- De onderhoudsnorm

- De markthuur

De aanpassing van bouwjaar naar renovatiejaar leidt vrijwel altijd tot een lagere disconteringsvoet. Van de drie weergegeven aanpassingen is de disconteringsvoet als enige (ook) relevant bij het bepalen van de beleidswaarde. Het toevoegen van een renovatiejaar leidt tot een toename van de beleidswaarde. In het vervolg van dit artikel gaan we in op de impact van een renovatie op de beleidswaarde. De impact op de marktwaarde wordt hier niet verder uitgewerkt.

De impact van het renovatiejaar op de beleidswaarde: een rekenvoorbeeld

In het Waarderingshandboek 2020 is zichtbaar dat het verschil tussen de negatiefste en positiefste correctie op de disconteringsvoet bij een eengezinswoning 0,41% bedraagt (bouw-/renovatiejaarklasse 1940-1960 versus >2005). Aangezien nog geen gecertificeerde software beschikbaar is op basis van Waarderingshandboek 2020, wordt met waarderingssoftware op basis van Waarderingshandboek 2019 gerekend. Daarin bedraagt het maximale verschil 0,44%, zodat mag worden verwacht dat de uitkomsten in 2019 en 2020 vergelijkbaar zullen zijn.

Om een beeld te vormen bij de maximale impact van de wijziging van bouwjaar naar renovatiejaar, berekenen we de marktwaarde van een gemiddelde corporatiewoning (EGW) in Amersfoort. Hieronder worden de belangrijkste uitgangspunten weergegeven:

| Uitgangspunt | Waarde | Uitgangspunt | Waarde |

| Contracthuur | € 550,- | Gereguleerd | Ja |

| Streefhuur | € 619,- | WWS-punten | 140 |

| Bouwjaar | 1950 | WOZ-waarde | € 200.000 |

| Renovatiejaar | 2018 | Oppervlakte GBO | 80 m2 |

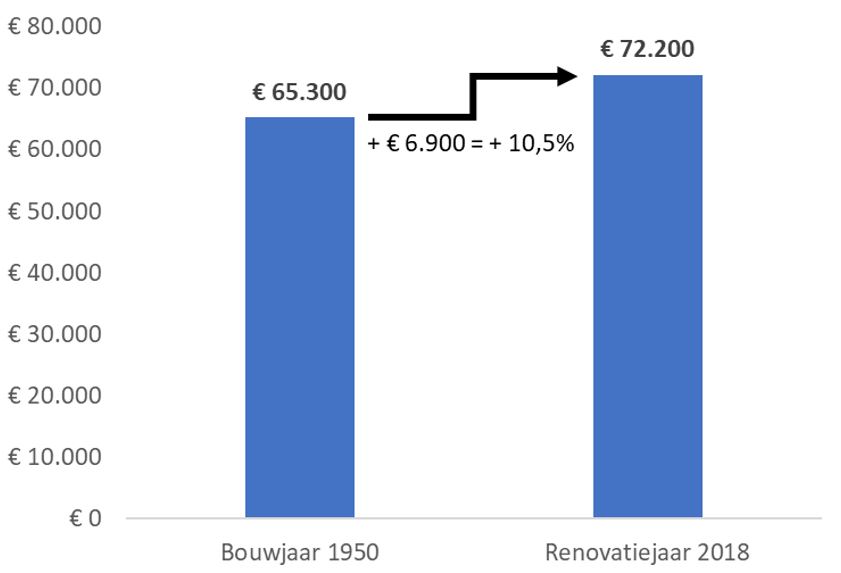

Een doorrekening laat zien dat de beleidswaarde als gevolg van de aanpassing van de disconteringsvoet met ruim 10% toeneemt (figuur 1).

Figuur 1: Beleidswaarde bij gebruik objectgegeven bouwjaar vs. objectgegeven renovatiejaar

Hetzelfde positieve effect op de beleidswaarde treedt op bij het doorrekenen van voorgenomen renovatie-investeringen. De verwachte beleidswaarde neemt toe, dus de onrendabele top op het project neemt af.

Invloed op het verwachte rendement

Veel corporaties beoordelen hun investeringen niet (alleen) op basis van de onrendabele top op beleidswaarde, maar (ook) op basis van het verwachte rendement (IRR). Het gebruik van een renovatiejaar kan ook dan relevant zijn, maar de impact op het rendement is afhankelijk van de gekozen rekenmethodiek. In een rendementsberekening (IRR) speelt de disconteringsvoet alleen een eventuele rol in de eindwaardebepaling indien deze is gebaseerd op de methodiek van het waarderingshandboek. Om een financieel effect van renovatie zichtbaar te maken, is het daarom zinvol om – indien tot nu toe alleen een rendementsverwachting als beoordelingscriterium wordt gehanteerd – ook de onrendabele top op beleidswaarde als criterium voor investeringsbeoordeling te hanteren.

Wat moet mijn corporatie nu doen?

De toevoeging van het renovatiejaar heeft zowel impact op investeringen als op bestaand bezit. Bij investeringen is het van belang om in het investeringsstatuut duidelijk te omschrijven wat een investering is en welke financiële kengetallen worden gebruikt om projecten te beoordelen. Bij het rekenen aan investeringen wordt de SBR-wonen demarcatie (nog meer) van belang, omdat het eventuele gebruik van het renovatiejaar en dus de stijging van de beleidswaarde daarvan afhankelijk is.

Voor bestaand bezit geldt dezelfde potentiële positieve impact op de beleidswaarde bij gebruik van het renovatiejaar. Het gebruik van het renovatiejaar is een keuze. Stel dat bij 20% van het bestaande bezit een renovatie is uitgevoerd die aan de SBR-wonen criteria kan voldoen en het gemiddelde positieve effect op de beleidswaarde 5% bedraagt, dan is op portefeuilleniveau het effect op de beleidswaarde +1%. Het lijkt daarom verstandig om op voorhand een afweging te maken tussen de benodigde inzet en het verwachte effect op de financiële ratio’s. Onderzoek daarom in hoeverre informatie beschikbaar is die voor eerder gerenoveerde complexen kan worden gebruikt om te bepalen of de renovatie voldoet aan de SBR-wonen criteria. Kies bij twijfelgevallen een bestendige lijn en overleg tijdig met de accountant over of en hoe dit bij de controle van de jaarrekening wordt beoordeeld.

Aan de slag met de wijzigingen in het Waarderingshandboek?

Heeft u vragen over deze berekeningen, de stappen die u kunt zetten of het renovatiejaar als nieuwe parameter? Stel uw vraag aan Michiel Majoor.

Wilt u meer weten over de manier waarop u voor investeringen en al afgeronde renovaties gebruik kunt maken van het objectgegeven ‘renovatiejaar’? Schrijf u dan in voor de training Rekenen aan investeringen. Hierin staan we stil bij de wijzigingen en gaan we praktisch aan te slag. Verdiepen en oefenen, specifiek rondom investeringen.

{kind=link}