Handboek marktwaardering 2022: hogere disconteringsvoet aannemelijk

De stijgende rente heeft niet alleen impact op de kasstromen. Via de disconteringsvoet beïnvloedt de rente ook de beleidswaarde, en daarmee de Loan-to-Value (LTV). Afgaande op de sterke samenhang tussen de rente en disconteringsvoet van de afgelopen jaren, is een stijging van de disconteringsvoet aannemelijk. Dit is een trendbreuk nadat de disconteringsvoet de afgelopen jaren juist is gedaald. Hoe zit dit precies en wat betekent het voor uw financiële positie? Johan Conijn en Max van Son zetten het uiteen.

Eerst wat theorie…

De disconteringsvoet is een belangrijke parameter in het berekenen van de beleidswaarde. De toekomstige kasstromen in de beleidswaarde worden contant gemaakt met de disconteringsvoet. Hoe hoger dit percentage, hoe lager de waardering van een verwachte kasstroom in de toekomst. Dus ook, hoe hoger de disconteringsvoet, hoe lager de beleidswaarde. En de beleidswaarde is een bepalende factor in de LTV.

Volgens de financiële theorie bestaat een disconteringsvoet uit drie onderdelen, namelijk de risicovrije voet, het marktrisico en een specifiek risico. In de vastgoedtheorie wordt het specifieke risico ook wel het objectrisico genoemd. Wat hier van belang is, is dat de risicovrije voet gebaseerd is op de kapitaalmarktrente. Als deze rente stijgt, dan stijgt, mogelijk met enige vertraging, ook de disconteringsvoet. De achterliggende verklaring is dat met de stijgende rente ook de rendementseis van de belegger, die tot uitdrukking wordt gebracht door de disconteringsvoet, stijgt. De disconteringsvoet die voor de beleidswaarde van de woningcorporaties wordt gebruikt is ontleend aan de disconteringsvoet van de beleggers. Daarmee ondervinden woningcorporaties ook de gevolgen van een stijgende disconteringsvoet.

… en dan de praktijk

De theorie is mooi, maar werkt het in de praktijk op deze manier? In onderstaande grafiek is het verloop van de disconteringsvoet afgezet tegen de rente op nieuw aangetrokken leningen van woningcorporaties. Uit de grafiek is op de maken dat de discontovoet vrijwel één op één meebeweegt met de rente. In 2016 was het verschil tussen de disconteringsvoet en de rente relatief groot. Als we dit jaar als atypisch buiten beschouwing laten, is het verschil in de jaren 2017 – 2021 gemiddeld 4,8%

Tabel: Het verloop van de disconteringsvoet en rente op nieuwe leningen, 2016 – 2021

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|---|

| Disconteringsvoet (referentiewoning) | 7,1% | 6,8% | 6,2% | 5,6% | 5,3% | 5,1% |

| Rente nieuwe leningen (WSW) | 1,2% | 1,7% | 1,6% | 0,9% | 0,4% | 0,5% |

| Verschil | 5,9% | 5,1% | 4,6% | 4,7% | 4,9% | 4,6% |

Rentestijging van 2,5%

Dit jaar is de rente sterk gestegen De rente op 10-jaars staatsleningen steeg van 0,0% per einde 2021 naar rond de 2,5% nu. Ook in de Leidraad economische parameters 2022 is de rente voor 2022 met 1,8% gestegen ten opzichte van voorgaand jaar. Het zou daarom in lijn met de ontwikkeling in het verleden zijn als in het komende Handboek marktwaardering de disconteringsvoet stijgt ten opzichte van voorgaand jaar.

De hoogte van de stijging is nog niet met zekerheid vast te stellen. De disconteringsvoet in het Handboek volgt namelijk niet direct maar indirect de hierboven omschreven theoretische opdeling in drie componenten. De disconteringsvoet uit het Handboek start met de disconteringsvoet van het referentieobject per ultimo het voorgaande jaar op basis van full taxaties met op- en afslagen voor de andere objecten aan de hand van object specifieke kenmerken. De marktontwikkelingen van het lopende jaar worden meegenomen in een aparte opslag. Dit betekent dat de stijging van rente vooral in de factor voor het lopende jaar tot uiting komt. De stijging van de rente vond namelijk pas dit jaar plaats. In het eind oktober gepubliceerde Handboek ligt de voorlopige disconteringsvoet van het referentieobject op 5,38% per ultimo 2022. Dit is inclusief de aparte opslag voor marktontwikkelingen in het lopende jaar van 0,5%. In het voorgaande Handboek was de disconteringsvoet van het referentieobject 0,24% lager, namelijk 5,14% per ultimo 2021. Omdat nog niet alle marktontwikkelingen meegenomen konden worden volgt er in een loop van januari nog een actualisatie van de disconteringsvoet. De verwachting is dat met enige vertraging de disconteringsvoet de gestegen kapitaalmarktrente volgt.

Stijging disconteringsvoet heeft grote impact

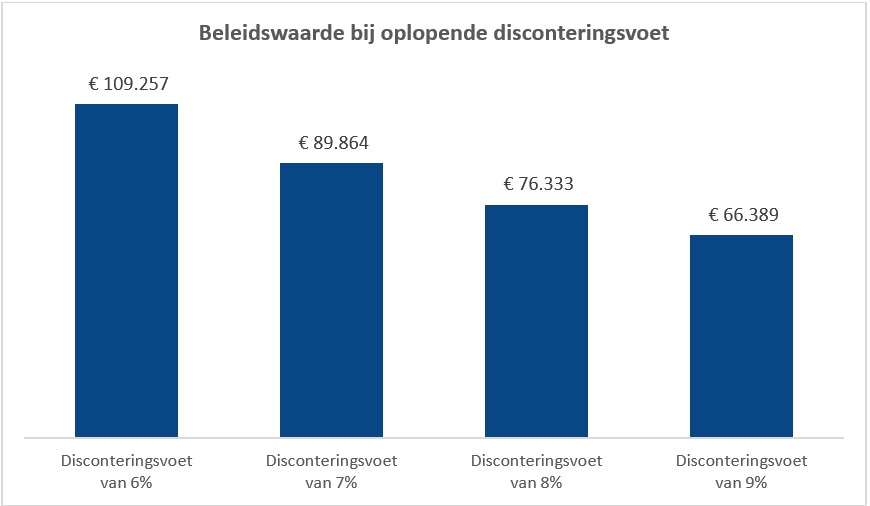

Om het effect van de stijging van de disconteringsvoet te kwantificeren, is hieronder de berekening van een voorbeeldwoning weergegeven. De woning heeft een maandhuur van € 633, jaarlijks onderhoud van € 2.000, beheeruitgaven van € 1.000 en initieel een disconteringsvoet van 6%. De beleidswaarde van deze woning bedraagt € 109.257. Wanneer de disconteringsvoet met 1%-punt stijgt, daalt de beleidswaarde met € 19.393, ofwel 18%. Bij een stijging van 2%-punt bedraagt de daling € 32.924 (-30%). Daarmee komt de grote impact van een stijging van de disconteringsvoet op de hoogte van de beleidswaarde duidelijk naar voren. Deze impact doet zich voor bij de gehele woningportefeuille en ook bij de nieuwbouw.

Ook onderhoud en beheer drukken beleidswaarde

De stijgende rente is niet de enige factor die de beleidswaarde onder druk zet. Ook de kosten voor onderhoud en beheer stijgen dit jaar. Dit komt eveneens tot uiting in de Leidraad. De Leidraad van 2022 indexeert het onderhoud tot en met 2027 met 6,9%-punt méér dan de Leidraad uit het voorgaande jaar. Voor het beheer (loonstijging) is dit 4,1%-punt.

Tegenover de snellere stijging van uitgaven staat ook een snellere stijging van huurinkomsten. Echter, in 2023 staat de eenmalige huurverlaging voor de deur, wat de huurinkomsten drukt.

| 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | Cumulatief | ||

|---|---|---|---|---|---|---|---|---|

| Huurstijging | Leidraad 2021 | 2,00% | 1,70% | 1,50% | 1,50% | 1,50% | 1,50% | |

| Leidraad 2022 | 2,30% | 2,30% | 3,40% | 2,40% | 1,70% | 1,30% | ||

| 0,30% | 0,60% | 1,90% | 0,90% | 0,20% | -0,20% | 3,70% | ||

| Loonstijging | Leidraad 2021 | 1,70% | 1,80% | 1,80% | 1,90% | 1,90% | 2,50% | |

| Leidraad 2022 | 2,80% | 3,90% | 2,90% | 2,20% | 1,90% | 2,00% | ||

| 1,10% | 2,10% | 1,10% | 0,30% | 0,00% | -0,50% | 4,10% | ||

| Bouwkostenstijging | Leidraad 2021 | 3,00% | 1,90% | 1,90% | 1,90% | 2,10% | 2,50% | |

| Leidraad 2022 | 8,00% | 4,50% | 1,40% | 2,10% | 2,00% | 2,20% | ||

| 5,00% | 2,60% | -0,50% | 0,20% | -0,10% | -0,30% | 6,90% |

Papieren werkelijkheid?

Er staat dus een verlaging van de beleidswaarde voor de deur. Mogelijk op termijn zelfs een forse verlaging, terwijl het onderliggende vastgoed en bedrijfsmodel van woningcorporaties niet is veranderd. Maakt dit de beleidswaarde een papieren werkelijkheid? Ja en neen. Ja, omdat de disconteringsvoet van de beleggers niet de rendementseis van woningcorporaties weerspiegelt. Neen, omdat het beoordelingskader van Aw/WSW de huidige beleidswaarde gebruikt om de LTV te bepalen. Wanneer de maximale waarde van 85% van de LTV grens wordt bereikt, dan zullen de toezichthouders ingrijpen.

De beleidswaarde, en de disconteringsvoet in het bijzonder, zijn al langer het onderwerp van kritiek. Zo wordt de disconteringsvoet van een belegger toegepast op corporatiewoningen, terwijl een corporatiewoning een ander risicoprofiel heeft. Daarnaast is de disconteringsvoet erg volatiel, terwijl de bedrijfsvoering van een corporatie deze volatiliteit niet rechtvaardigt. Onlangs stelden 35 corporaties en Finance Ideas voor om de disconteringsvoet te baseren op Weighted Average Cost of Capital WACC) van de woningcorporaties (zie ook de resultaten van het onderzoek: Verbeterde beleidswaarde). Door de WACC te gebruiken als disconteringsvoet, sluit de rendementseis beter aan bij hetgeen voor woningcorporaties vereist is voor financiële continuïteit. De te verwachten stijging van de disconteringsvoet zou deze discussie wel eens op scherp kunnen zetten.

Koers houden in zwaar weer

Zijn uw maatschappelijke ambities haalbaar? Hoe geeft u kleur aan de landelijke prestatieafspraken én blijft u gezond op lange termijn. Welke investeringsmogelijkheden resteren na 2030? Welke impact heeft de Nationale Woon- en Bouwagenda?

Tijdens de opleiding Koers houden in zwaar weer, krijgt u antwoord op dit soort vragen. Gedurende een middag gaan we in op de actuele ontwikkelingen die van invloed zijn op uw financiële positie, het definiëren van passende grenzen voor uw corporatie en de mogelijkheden om bij te sturen als deze grenzen bereikt worden. Bekijk het programma en de eerst volgende datum.

{kind=link}