ORT-monitor geeft inzicht in verschillende keuzes bijsturing

Samen met een klant hebben wij recentelijk een ORT-monitor ontwikkeld. Deze monitor heeft als doel inzicht te geven in de uitputting van het onrendabele budget gedurende het jaar. Het resultaat is meer dan een instrument voor bestuur en RvC. Tijdens de ontwikkeling hebben we meerdere lessen geleerd die bijdragen aan een betere afstemming tussen financiën en vastgoed. Een mooie bijvangst die mogelijk ook voor u interessant is.

financiële gezondheid corporaties monitoren op portefeuilleniveau

Investeringen door woningcorporaties in nieuwbouw en woningverbetering zijn in hoge mate onrendabel. Rendementstoetsing op projectniveau verliest zijn waarde. De financiële gezondheid van corporaties moet op portefeuilleniveau gemonitord worden. ILT-Aw stelt in de Staat van de Corporatiesector in 2020: “Besluitvorming kan ook op basis van (onrendabele) budgetsturing op programma- en eventueel portefeuilleniveau.” Corporaties bepalen in hoeverre zij bereid zijn vermogen op te offeren voor hun volkshuisvestelijk programma. Zij bepalen interne ratio’s en het tijdspad waarin zij hier naartoe willen groeien. Hierdoor ontstaat een grof top-down ORT-budget. In de MJB wordt het programma in detail vormgegeven en zo ontstaat een specifiek bottom-up ORT-budget.

Klantvraag: opstellen van een ORT-monitor

Een klant benaderde ons met de vraag een ORT-monitor op te stellen. De klant hanteerde een ORT-budget en stelde vast dat zij gedurende het jaar geen zicht had op de uitputting. Bestuur en RvC wilde minimaal per kwartaal de uitputting kunnen bespreken. Wij werden gevraagd te ondersteunen bij het opzetten van een ORT-monitor[1].

Vergelijken planning projectenplanning met planning begroting

In de ORT-monitor vergelijken we de geplande onrendabels die gepaard gaan met het investeringsprogramma, met de onrendabels die genomen worden bij projectbesluiten. We sluiten aan op de besluitvorming (investeringsbesluit), omdat dit het moment is waarop wordt gecommitteerd aan het nemen van de onrendabel in de realisatie. De basis voor het monitoren is dus het vergelijken van de uitvoering van de projectenplanning door de vastgoedafdeling met de planning zoals opgenomen in de begroting.

Blik vooruit geeft ruimte om bij te sturen in de prognose

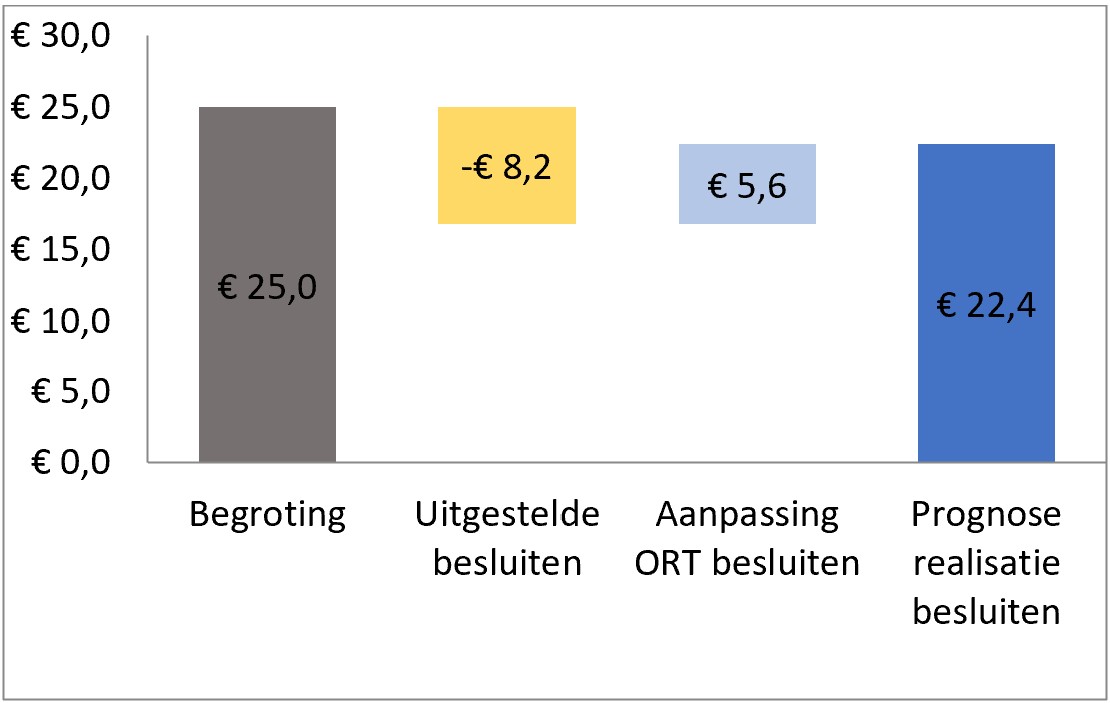

Voor zowel de beleidswaarde als de marktwaarde worden twee grafieken opgesteld. Ten eerste de (cumulatieve) realisatie van besluiten per kwartaal. Ten tweede de prognose voor het volledige jaar. Zie onderstaande grafieken voor een fictief resultaat halverwege het jaar.

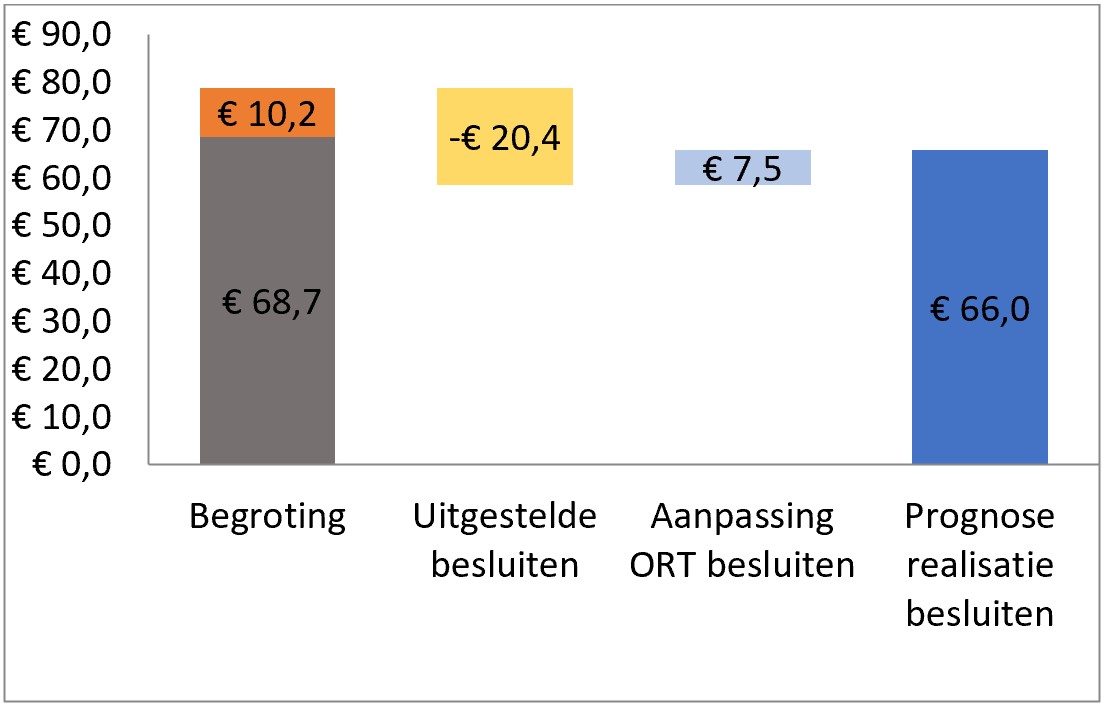

In de eerste grafiek wordt onderscheid gemaakt tussen uitgestelde besluiten (besluit niet genomen dus ORT doorgeschoven (geel blokje), en aangepaste ORT (besluit genomen maar de werkelijke ORT wijkt af van de geplande ORT, lichtblauw blokje). In de tweede grafiek wordt een jaarprognose gegeven. Het oranje blokje in de tweede figuur is toegevoegd aan de baseline. Deze besluiten hadden volgens de begroting in 2022 genomen moeten zijn, maar dat is niet gebeurd. Als nu al bekend is dat de ORT van toekomstige besluiten afwijken van de begroting, kan daar in de prognose rekening mee worden gehouden.

Verschillende type afwijkingen leiden tot verschillende keuzes in bijsturing

Tot en met Q2 bevatte de begroting € 25 miljoen aan ORT-projecten, waarvan € 22,4 is gerealiseerd. Investeringsbesluiten met een ORT van € 8,2 miljoen zijn niet genomen. Investeringsbesluiten die wel genomen zijn, hebben € 5,6 miljoen ORT meer opgeleverd dan begroot.

Deze cijfers komen ook terug in de prognose voor de rest van het jaar, maar er is meer. In Q2 is al duidelijk dat projecten gepland in Q3 en Q4 niet gerealiseerd zullen worden omdat eerdere fasebesluiten zijn vertraagd. In totaal wordt verwacht dat voor € 20,4 miljoen aan ORT’s niet wordt besloten in 2023. De aanpassing van de ORT van genomen besluiten is, boven op Q2, beperkt. Zelfs met de extra € 10,2 miljoen aan geplande besluiten ten opzichte van de begroting is de verwachting dat de realisatie net onder de begroting 2023 uitkomt.

Realisatie besluiten t/m Q2-2023

Prognose jaar 2023

De combinatie van cumulatieve kwartaalcijfers en een prognose voor de rest van het jaar, maakt het voor de bestuurders mogelijk om bij te sturen. De verschillende types afwijkingen kunnen hierin leiden tot verschillende keuzes in de bijsturing. Daarnaast voorkomt deze uitsplitsing ook dat een volledige ORT-budgetrealisatie een vertekend beeld geeft, bijvoorbeeld als deze met veel minder projecten en hogere ORT’s per project is gerealiseerd of vice versa.

4 lessen voor een efficiënt proces tussen financiën en vastgoed

Uit de ontwikkeling zijn vier interessante lessen gekomen die bijdragen aan een betere afstemming tussen financiën en vastgoed. Een mooie bijvangst die u direct binnen uw corporatie kunt toepassen.

1: Zorg voor aansluiting planning fasebesluiten en begroting

De begroting en de besluitvorming rond projecten sloten bij de start onvoldoende aan. Er waren projecten in de begroting opgenomen die niet in de planning stonden en omgekeerd. De projectplanning was per maand/kwartaal opgesteld. Om de opgenomen ORT’s in de begroting 100% aan te laten sluiten bij de besluitvormingskalender voor het begrotingsjaar worden in de toekomst de meerjareninvesteringsbegroting en de besluitvormingskalender tegelijkertijd opgesteld.

2: Monitor keten fasebesluiten

Het timen van het investeringsbesluit , kan beter voorspeld worden door ook voorafgaande fasebesluiten in de tijd uit te zetten en te monitoren. In de planning van de fasebesluiten was bij deze klant alleen het eerstvolgende projectbesluit opgenomen. Hierdoor was onduidelijk of bijvoorbeeld na een startbesluit in Q1 een investeringsbesluit in Q4 genomen moest worden. In de toekomst wordt de hele keten van fasebesluiten in de tijd uitgezet en gemonitord. Naast de ORT-monitor is er ook een terugkoppeling naar bestuur en RvC over het realiseren van fasebesluiten voorafgaande aan het investeringsbesluit.

3: Voorkom verschillende rekenmethoden

Bij het opstellen van de begroting rekende deze corporatie waarde- en kasstroomeffecten uit in WALS. Bij investeringsbesluiten werd een meer gedetailleerde doorrekening gemaakt met behulp van een specifiek investeringsprogramma. De verschillen in ORT die hierdoor ontstonden, zijn te voorkomen. In de toekomst worden referentie-investeringen voor de begroting doorgerekend in het specifieke investeringsprogramma en daarna opgenomen in de begroting. De verschillen die vervolgens nog ontstaan, zijn te verklaren uit gewijzigde input en niet aan een andere rekenmethodiek.

4: Beleidswaarde en sloop ORT koppelen aan investeringsbesluit

In de begroting wordt op het moment van het investeringsbesluit een voorziening getroffen op de onrendabele top op marktwaarde. De beleidswaarde ORT is in WALS pas terug te zien op het moment dat de projecten worden gerealiseerd. Dit wordt opgelost door de realisatie van de beleidswaarde ORT (die in de begroting voor een later jaar is opgenomen) aan het besluitmoment (het investeringsbesluit) te koppelen. Ook bij sloop/verkoopbesluiten is een aanpassing noodzakelijk.

Voor sloop-/verkoopbesluiten geldt dat deze pas in de MJB terug te zien zijn op het moment dat de realisatie van de sloop of verkoop plaatsvindt. In de jaarrekening wordt hiervoor wel een voorziening getroffen, waardoor een afwijking met de begroting ontstaat. Om dit te voorkomen wordt de voorziening in de toekomst verwerkt in de begroting via een workaround in WALS.

Verschillen als gevolg van afwijkingen in financiën en planning

De analyse die we samen met de klant hebben gemaakt om een ORT-monitor op te stellen, heeft aangetoond dat een deel van de verschillen tussen geplande en gerealiseerde ORT’s voorkomen kan worden. Hiervoor zijn de afspraken tussen vastgoed en financiën aangepast. De resterende ORT-verschillen zijn het gevolg van afwijkingen in financiën en planning tussen begroting en realisatie. Dit zijn de verschillen die altijd zullen ontstaan en die je als corporatie in beeld wil hebben. Door dit op kwartaalbasis te monitoren kunnen bestuur en RvC deze afwijkingen bewust accepteren of bijsturen indien gewenst.

Zelf aan de slag met een training?

Tijdens de training Investeringsafweging woningcorporaties gaan we aan de slag met het ORT-budget, onrendabel investeren en uw investeringsplannen. U plaatst uw investeringen in het bredere perspectief en leert meer over het opstellen van verantwoorde investeringskaders met een gezonde ruimte voor innovatie en vernieuwing. Bekijk het programma en de data.

[1] Wij raden corporaties aan naast ORT’s ook kasstromen te monitoren. De klant werkte hier zelf aan, vandaar dat dit niet wordt meegenomen in dit artikel.

{kind=link}