Pappen en nathouden: onderhoudsnorm en de beleidswaarde

Op 3 juli 2019 hebben BZK, Aw en WSW de definities voor onderhoud, verbeteringen en beheer gepubliceerd met als doel om uniformiteit te creëren in de toepassing en aansluiting bij fiscale definities. Het resultaat was dat een flink aantal corporaties minder mogelijkheden kreeg om onderhoudsactiviteiten te activeren. De ‘ingrijpende verbouwing’ zorgde voor een zachtere landing. Onder bepaalde condities mogen onderhoudsactiviteiten toch worden gezien als investering. In de praktijk levert dit allerlei vragen op voor corporaties. Nu, bijna twee jaar verder, zien we dat de intentie van de onderhoudsdefinitie in de beleidswaarde uiteenloopt met de invulling hiervan. De vraag is of de beleidswaarde juist is en vergelijkbaar tussen corporaties.

Definitie onderhoudsnorm

Het waarderingshandboek 2020 stelt: “De definitie van onderhoud vanuit eigen beleid is gelijk aan de definitie gehanteerd in de post ‘lasten onderhoudsactiviteiten’ in de functionele winst en verliesrekening in de rubriek ‘Netto resultaat exploitatie vastgoedportefeuille’.”

“De onderhoudsnorm is gebaseerd op de langjarige onderhoudscyclus van het object op basis van instandhouding, voortvloeiend uit de door de corporatie vastgestelde meerjarenonderhoudsbegroting.”

Het gaat dus om een lange termijn inschatting van het benodigde instandhoudingsonderhoud, waarvoor de MJOB als onderlegger dient, maar waarin ook de toegerekende onderhoudskosten moeten worden opgenomen.

Praktijk: onderhoudsnorm beleidswaarde

Corporaties in ons netwerk bepalen een generieke onderhoudsnorm conform bovenstaande definities ten behoeve van het berekenen van de beleidswaarde. Dat wil niet zeggen dat er geen verschillen optreden. Wij zien op hoofdlijnen twee discussies:

#1: De lengte van de MJOB

Er zijn corporaties die de langst beschikbare MJOB nemen met een minimum van 15 jaar, corporaties die een MJOB van 25 jaar hanteren of van 15 jaar. Finance Ideas adviseert naar de langst beschikbare MJOB te kijken met een minimum van 15 jaar.

#2: Welke elementen zijn er wel of niet in de MJOB opgenomen

Voor de onderhoudsnorm is instandhouding op het huidige kwaliteitsniveau het uitgangspunt. De mogelijkheid om bepaalde onderhoudselementen uit te voeren als ingrijpende verbouwing, heeft geleid tot verschillen tussen corporaties. Er zijn corporaties waarbij de norm inderdaad al het benodigde onderhoud bevat. Op een later moment wordt besloten hoe dit onderhoud wordt uitgevoerd en of het deels als investering wordt opgevoerd, zonder dat dit de onderhoudsnorm verlaagt. Wij kennen ook corporaties waarbij de MJOB voor de beginjaren reeds is ‘geschoond’ van onderhoud dat als investering wordt uitgevoerd. Deze bedragen vallen daarmee buiten het onderhoud en dus buiten de norm. Een derde groep heeft voor de hele MJOB vastgesteld dat bepaalde ingrepen deels als investering worden gezien. Bijvoorbeeld een corporatie die heeft besloten alle badkamer, toiletten, keuken en dakrenovaties als ingrijpende verbouwing uit te voeren en vervolgens deze elementen structureel heeft verwijderd uit de MJOB. Hiermee maken deze ingrepen geen onderdeel uit van de onderhoudsnorm voor de beleidswaarde. De onderhoudsnorm sluit daarmee niet meer aan bij de definitie.

In de prakrijk zien wij spanning tussen het doel van de onderhoudsnorm en de ruimte om bepaald onderhoud als investering te mogen zien/uitvoeren. Corporaties die standaard een deel van het onderhoud conform de regels als investering uitvoeren, moeten er rekening mee houden dat zij altijd investeringscapaciteit beschikbaar moeten houden voor de blijvende exploitatie van hun bezit op het huidige kwaliteitsniveau.

Praktijk: onderhoudsnorm investeringsprojecten

Het sturen in bestaand bezit en het nemen van investeringsbesluiten vragen om het gebruik van complexspecifieke informatie. De MJOB onderhoudsdefinitie wijkt af van de definitie vanuit de W&V, waardoor verschillen ontstaan tussen de beleidswaarde-onderhoudsnorm en de investerings-onderhoudsnorm. Wat zien wij in de praktijk:

- Corporaties die de generieke onderhoudsnorm van de beleidswaarde voor de corporaties toepassen bij investeringen. Hiermee wordt dus geen complexspecifieke informatie gebruikt en de kwaliteit van de investeringsbeslissing neemt af.

- Er worden complexspecifieke gegevens gebruikt waarbij de corporaties zich bewust zijn dat de gehanteerde normen bij investeringsbeslissingen afwijken van de beleidswaarde-onderhoudsnorm.

- Er zijn corporaties die een complexspecifieke onderhoudsnorm bepalen op basis van dezelfde definities als de generieke onderhoudsnorm. Eén corporatie die wij spraken, bouwde een MJOB op complexniveau op basis van de definities van de W&V. De generieke onderhoudsnorm werd hiervan afgeleid. Wat wij vaker tegenkomen is het werken met een toeslag. Het verschil tussen de gewogen gemiddelde onderhoudsnorm op basis van de MJOB en op basis van de W&V, geeft een toeslag ten opzichte van het MJOB bedrag. Vervolgens wordt voor complexen het onderhoud uit de MJOB gehanteerd en opgehoogd met deze opslag.

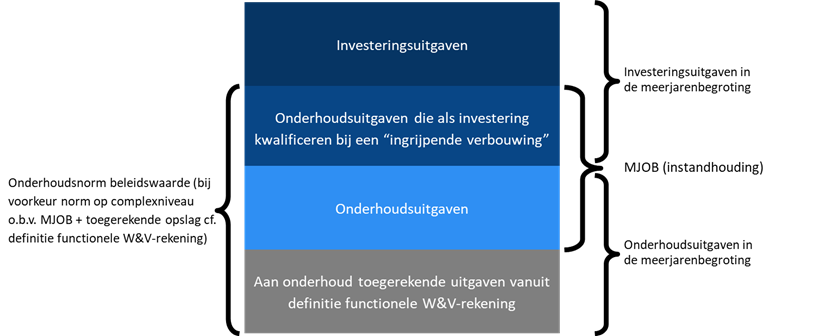

Weergave definities en speelveld

Hieronder worden de verschillende definities die zijn besproken op een rij gezet, met daarbij welke elementen onderdeel uitmaken van welke begrippen. Heeft u vragen over het omgaan met de onderhoudsnorm op corporatie- en projectniveau? Of bent u benieuwd naar de consequenties voor uw corporatie? Stuur Daan Vrijmoet een bericht.

Zelf aan de slag met financiële sturing?

Wilt u meer weten over de theorie achter financiële sturing, de benodigde beoordelingscriteria en de samenhang hiertussen? Tijdens de training Financiële sturing duiken we in het sturingsinstrument. Bekijk het programma of de data.

{kind=link}