Beschikbaarheid + verduurzaming = mission impossible?

De verduurzaming van de gebouwde omgeving is een opgave die zijn weerga niet kent. Met een derde van de Nederlandse woningen in bezit kunnen woningcorporaties een cruciale rol spelen. Het is misschien wel de grootste opgave ooit voor de sector. Dat vraagt om een weloverwogen verduurzamingsstrategie. Hoe past duurzaamheid in het traditionele spanningsveld van betaalbaarheid, beschikbaarheid en kwaliteit?

In een eerder artikel ben ik ingegaan op de betaalbaarheid van de verduurzaming: Betaalbaarheid: Huurder of corporatie slachtoffer van verduurzaming? Waar zit de balans tussen huurbeleid en financiële continuïteit? In dit artikel ga ik in op de beschikbaarheid (lees: extra nieuwbouw) in relatie tot de opgave van de verduurzaming. Waar zit dus de balans tussen investeren in nieuwbouw versus investeren in verduurzaming?

Investeringsopgave van EUR 300 miljard

Het vraagstuk van beschikbaarheid is regionaal erg verschillend. In sommige regio’s is er sprake van krimp, in sommige regio’s is er een stabiele behoefte aan sociale woningbouw en in vooral stedelijke regio’s wordt een groeiend vraag verwacht. Op landelijk niveau wil Minister Ollongren dat er de komende jaren 75.000 woningen per jaar worden bijgebouwd. Bijna de helft daarvan moet sociale woningbouw zijn. Stel dat corporaties er gemiddeld 30.000 willen en kunnen bouw voor gemiddeld zeg EUR 200.000, dan hebben we het over EUR 6 miljard per jaar. Ofwel, zo’n EUR 200 miljard (nominaal) tot en met 2050.

In 2017 hebben corporaties onderling de afspraak gemaakt om in 2018 een plan van aanpak op te stellen in 2050 CO2-neutraal te zijn. De routekaart CO2-neutraal vormt hierbij voor corporaties een goed uitgangspunt om inzicht te krijgen in de hoeveelheid CO2-reductie en de hoeveelheid investeringen die daarvoor nodig zijn. Er is 108 miljard euro nodig om de CO2-uitstoot van het corporatiebezit met zo’n twee derde te reduceren.

Kortom, de investeringsopgave voor beschikbaarheid en verduurzaming is samen zo’n EUR 300 miljard. Dat is meer dan de huidige marktwaarde van het totale corporatiebezit. Absurd grote bedragen met veel onzekerheden omkleed. Dat roept veel vragen op. Moet de huurder meebetalen? Kunnen we dat wel bouwen? Komt onze financiële continuïteit in gevaar? Wanneer dan en welke scenario’s zijn er om bij te sturen? Kortom, hoe stuur je op lange termijn tussen betaalbaarheid, beschikbaarheid en kwaliteit?

Zetten we de schuld verdubbelaar in?

We zijn 32 jaar verder voordat we in 2050 zijn aanbeland. Een lange weg te gaan nog, maar ook als we EUR 300 miljard in 32 jaar moeten investeren dan resulteert dat nog steeds in een opgave van ruim EUR 9 miljard per jaar. Ofwel, zo’n 7 maanden huur. En dat is zelfs meer dan de verhuurdersheffing. Die zeven maanden zijn er natuurlijk niet, dus moet dat deels worden geleend.

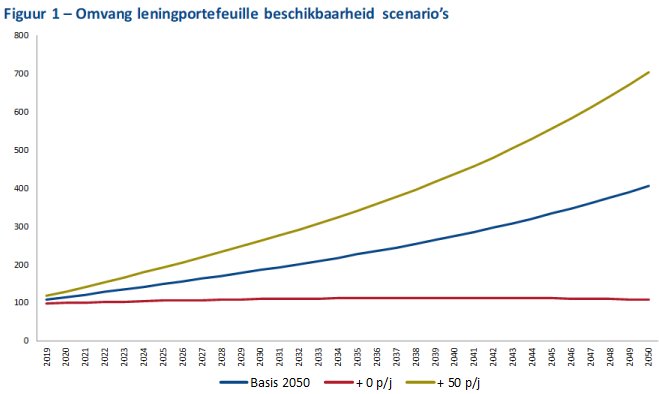

Verschillende corporaties zijn met beschikbaarheidsscenario’s gaan rekenen. Zeker op lange termijn geeft meer of minder nieuwbouw een enorm verschil. In figuur 1 is de omvang van de leningportefeuille weergeven van een corporatie voor een drietal scenario’s voor beschikbaarheid: een basisscenario (10% groei), extra nieuwbouw (20% groei) en geen groei (portefeuille op niveau houden).

In het basisscenario is bijna sprake van een verviervoudiging van de leningportefeuille. In het groeiscenario is zelfs sprake van een verzevenvoudiging van de portefeuille. In het “geen groei” scenario is sprake van beperkte sloop/nieuwbouw, maar dat heeft zelfs tot gevolg dat de leningportefeuille slechts beperkt daalt tot 2050.

In het basisscenario is bijna sprake van een verviervoudiging van de leningportefeuille. In het groeiscenario is zelfs sprake van een verzevenvoudiging van de portefeuille. In het “geen groei” scenario is sprake van beperkte sloop/nieuwbouw, maar dat heeft zelfs tot gevolg dat de leningportefeuille slechts beperkt daalt tot 2050.

De belangrijkste versnelling van de groei van de leningportefeuille zit in de tweede helft van de periode. Door het tekort aan beschikbare operationele kasstromen, moet meer en meer geleend worden. Met de verwachte hogere rente staat de kastroom daardoor steeds verder onder druk.

LtV-ratio door het dak voor beschikbaarheid?

Een verviervoudiging of zelfs een verzevenvoudiging van de (nominale) schuld is wellicht een schrikbeeld.

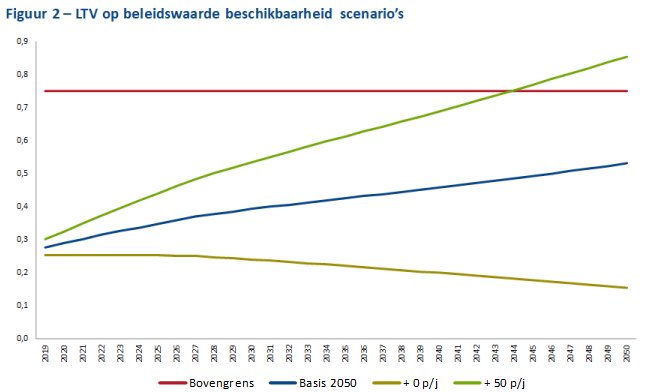

De leningportefeuille is de teller in de LtV-ratio. De noemer in de LtV-ratio is de beleidswaarde van het bezit. De waarde ontwikkeling moet dus ook worden meegenomen. Nieuwbouw zorgt voor extra waarde toevoeging en ook een waardestijging van de bestaande portefeuille zorgt voor een drukkend effect op de in de LtV ratio. In figuur 2 is duidelijk te zien dat ondanks de zeer gezonde uitgangssituatie (LtV op beleidswaarde van zo’n 30%) een scenario met 20% groei in 2045 resulteert in een in een overschrijding van de norm van 75% van de LtV.

“The shit hits the fan” na de MJB 2019-2028

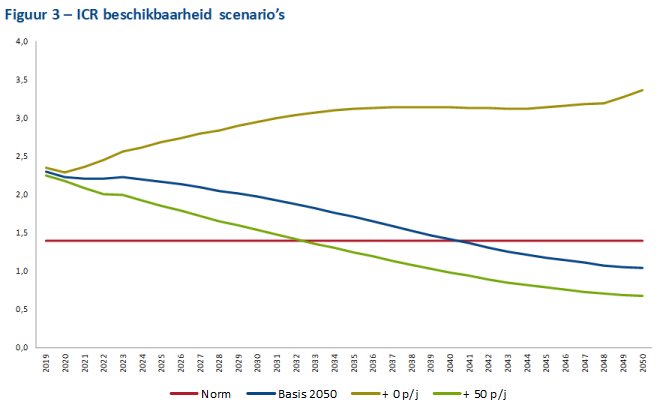

Een verviervoudiging of zelfs een verzevenvoudiging van de (nominale) schuld heeft natuurlijk ook een forse impact op de ICR. Zeker met de in te rekenen stijgende rente. Het in stand houden van de portefeuille (dus alleen sloop/nieuwbouw en een gelijkblijvende portefeuille) blijkt meestal prima mogelijk. De schuld blijft dan redelijk stabiel en de operationeel kasstroom is dan (ruim) voldoende om de rentelast te dragen. Een stijging van de schuld door (extra) nieuwbouw, zeker in combinatie met een stijgende rente, zorgt voor een snel verslechterend beeld.

Figuur 3 laat een ICR zien van ruim 2, die in het basisscenario (10% groei) in 2041 door de norm van 1,4 zakt. In het scenario extra nieuwbouw (20% groei) zakt de ICR al in 2032 door de norm van 1,4.

De meest corporaties hebben (nog) een 10 jaar meerjarenbegroting. Uit “kostenoverwegingen” wordt soms overwogen deze te verkorten naar 5 jaar. Ik doe hierbij een appel om standaard ook een 2050 MJB of ten minste een “2050-doorkijk” op te stellen. Immers, “the shit hits the fan” na 10 jaar.

Stap voor stap naar een 2050 MJB

De verduurzamingsopgave is een complexe operatie. Het bepalen van de investeringsopgave voor beschikbaarheid en verduurzaming is één van de vele stappen om te komen tot een Plan van Aanpak CO2-neutraal. Uiteindelijk volgt logischerwijs een MJB 2019-2050. Steeds meer corporaties zijn daar vanuit hun portefeuille strategie mee aan de slag.

De verduurzamingsopgave is een complexe operatie. Het bepalen van de investeringsopgave voor beschikbaarheid en verduurzaming is één van de vele stappen om te komen tot een Plan van Aanpak CO2-neutraal. Uiteindelijk volgt logischerwijs een MJB 2019-2050. Steeds meer corporaties zijn daar vanuit hun portefeuille strategie mee aan de slag.

We hebben een stappenplan opgesteld met een aantal suggesties voor de te nemen stappen naar een langjarige MJB. Veelal blijkt een investeringsopgave voor zowel beschikbaarheid als voor verduurzaming niet mogelijk. In de eerste 10 jaar lukt het veelal nog wel, maar daarna … “the shit hits the fan”.

Aan de slag?

Met onze verschillende opleidingen rondom verduurzaming van vastgoed kunt u concreet aan de slag rondom uw verduurzamingsopgaven.

{kind=link}