Bestaand complex aankopen? Verhoog je rendementseis!

Met enige regelmaat nemen corporaties bezit van elkaar over. De introductie van de striktere werkgebieden uit de Woningwet lijkt dit fenomeen een flinke boost te geven. In lijn met deze ontwikkeling is ‘aankoop’ een steeds vaker voorkomend hoofdstuk in investeringsstatuten. Dat werpt – naast de vraag of het over te nemen bezit past bij de portefeuillestrategie – vaak de vraag op: ‘Hoeveel financieel rendement moet zo’n aankoop eigenlijk opleveren?’.

De eerste vergelijking die zich opdringt, is die met nieuwbouw. Immers, bij beide typen investeringen gaat het om het toevoegen van een complex aan de portefeuille. In beide gevallen wordt vermogen geïnvesteerd vanuit dezelfde maatschappelijke ‘spaarpot’ en om de continuïteit te bewaken is het minimaal noodzakelijk om dat vermogen terug te verdienen. Aangezien het vermogen uit dezelfde pot komt, moet het financieel renderen op hetzelfde niveau. Logisch toch? Of toch niet…?

Een belangrijk verschil tussen nieuwbouw en aankoop!

Bij nader inzien blijkt een belangrijk verschil tussen nieuwbouw en aankoop te bestaan. Dit verschil zit in de grondslag waarover het te verwachten rendement wordt berekend. Bij aankoop is de investering gelijk aan de marktwaarde in verhuurde staat, terwijl de investering bij nieuwbouw gelijk is aan de stichtingskosten. Zeker bij sociale verhuur is de marktwaarde in verhuurde staat van een nieuwbouwcomplex tot wel 40% lager dan de stichtingskosten.

Het verschil is de zogenoemde ‘onrendabele top’, die meteen na ingebruikname wordt afgeboekt van het vermogen. Deze onrendabele top trekt de vergelijking tussen nieuwbouw en aankoop scheef, want bij nieuwbouw moet ook deze onrendabele top worden terugverdiend terwijl dat bij aankoop tegen marktwaarde niet aan de orde is.

Een voorbeeld

Stel: een corporatie bouwt 1 nieuwe woning voor in totaal € 180.000. Het rendement op deze investering wordt berekend en bedraagt 2%. Veronderstel dat dit gelijk is aan de vermogenskosten, dus vanuit financieel oogpunt is dit een verantwoorde investering. De marktwaarde in verhuurde staat bedraagt € 130.000, zodat de onrendabele top € 50.000 bedraagt.

Een maand later ontvang dezelfde corporatie van een collega-corporatie het aanbod om 1 exact dezelfde, vrijwel nieuwe woning te kopen voor de marktwaarde in verhuurde staat van € 130.000. Het blijkt dat de rendementseis van 2% eenvoudig wordt gehaald. Sterker nog, de huur van deze woningen kan met 10% worden verlaagd en dan wordt alsnog 2% rendement gehaald. Woonbond blij, huurder blij (althans, de huurder van de aangekochte woning), gemeente blij, en ook nog voldaan aan de gewenste financiële continuïteit!

Of toch niet…?

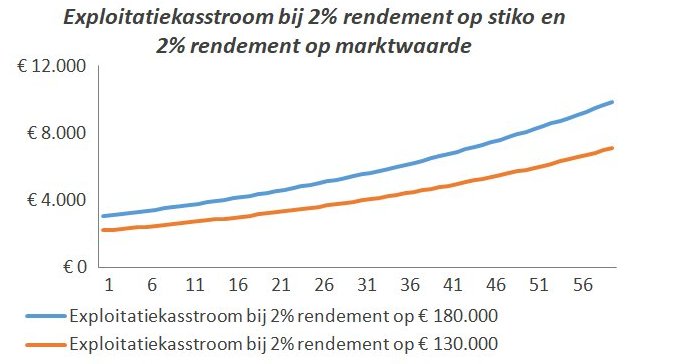

Het antwoord is ‘meestal niet!’. De onderstaande figuur laat zien waarom. De figuur geeft de exploitatiekasstroom weer (dus de euro’s die jaarlijks overblijven uit de exploitatie van de woning) bij 2% rendement over de stichtingskosten van € 180.000 en bij 2% over de aankoop van € 130.000.

Duidelijk zichtbaar is dat de exploitatiekasstroom bij 2% rendement over de marktwaarde veel lager is dan die bij 2% rendement over de stichtingskosten. Indien na 60 jaar sloop-nieuwbouw moet plaatsvinden, is de ‘spaarpot’ van de aangekochte woning te klein om deze sloop-nieuwbouw te financieren.

Duidelijk zichtbaar is dat de exploitatiekasstroom bij 2% rendement over de marktwaarde veel lager is dan die bij 2% rendement over de stichtingskosten. Indien na 60 jaar sloop-nieuwbouw moet plaatsvinden, is de ‘spaarpot’ van de aangekochte woning te klein om deze sloop-nieuwbouw te financieren.

Alleen indien de oude woning wordt gesloopt en toevallig ook over 60 jaar weer een woning tegen marktwaarde kan worden aangekocht, is het rendement van 2% op de marktwaarde voldoende geweest om de continuïteit van de corporatie te waarborgen. Aangezien sloop en aankoop tegen marktwaarde meestal niet structureel kan (wie bouwt dan de nieuwe woning en neemt dan steeds die onrendabele top voor zijn/haar rekening?), moet de kasstroom en dus het rendement op aankoop hoger zijn dan dat van nieuwbouw.

Wetende dat het rendement op een aankoop hoger moet zijn dan het rendement op nieuwbouw, is de vraag hoeveel hoger dit rendement moet zijn. Over hoe u hiermee om kunt gaan, hoort u meer bij onze trainingen Financiële sturing en beleidswaarde en Verantwoord investeren.

{kind=link}